Список сокращений

|

Термин |

Расшифровка |

|

AI |

Artificial Intelligence |

|

AISP |

Account Information Service Provider |

|

AML/CFT |

Anti-Money Laundering (AML) and Combating the Financing of Terrorism (CFT) |

|

API |

Application Programming Interface |

|

B2C, B2B, C2C |

Business to Consumer, Business to Business, Consumer to Consumer |

|

CBS |

Core Banking System |

|

DFA |

Digital Field Application |

|

DFS |

Digital Financial Services |

|

FI |

Financial Institution |

|

MIS |

Management Information System (CBS and other integrated systems) |

|

mPOS

|

Mobile POS (Point of Sales) |

|

MSME |

Micro, Small and Medium Entrepreneur |

|

PSD2 |

Payment Service Directive Revised |

|

PSP |

Payment Service Provider |

|

P2P |

Peer to peer |

|

QR code |

Quick Response code, a two-dimensional barcode |

|

VAS

|

Value-Added Services |

Краткий обзор

Эта статья открывает завесу к цифровой трансформации, на которую постепенно переходят финансовые учреждения (ФУ). Цель данной публикации – развеять мифы вокруг этого все более усложняющегося технологического вопроса, изобилующего терминами и новыми концепциями. Основной фокус сделан на наиболее значимые и имеющие практическое значение аспекты, с точки зрения автора, для ФУ в странах с переходной экономикой, соответственно в Центральной Азии.

Автор рассказывает о ряде общих тенденций, которые наблюдаются на более зрелых рынках, которые, вероятно, будут характерны и для развивающихся стран, и стран с переходной экономикой; применяет терминологию, которая становится отраслевым стандартом; объясняет различие между оцифровкой и цифровизацией; и описывает основы цифровой трансформации. Для иллюстрации основных принципов автор использует примеры, которые однако не служат для выражения мнения или суждения об этих случаях. Также, в публикации обсуждается роль регуляторов и, в качестве примера, рассказывается, как Директива Евросоюза о платежных сервисах (PSD2) отражается на работе европейских банков.

Ключевая мысль статьи в том, что нет готовых универсальных рецептов и подходов, единых для всех: особенности местных условий, позиционирование ФУ, конкуренция, структура рынка и, конечно, стратегические цели самих ФУ могут определять разницу в разнообразных рациональных подходах. Вместе с тем, автор утверждает, что бездействие – это не вариант, и дает ряд полезных рекомендаций для руководителей ФУ.

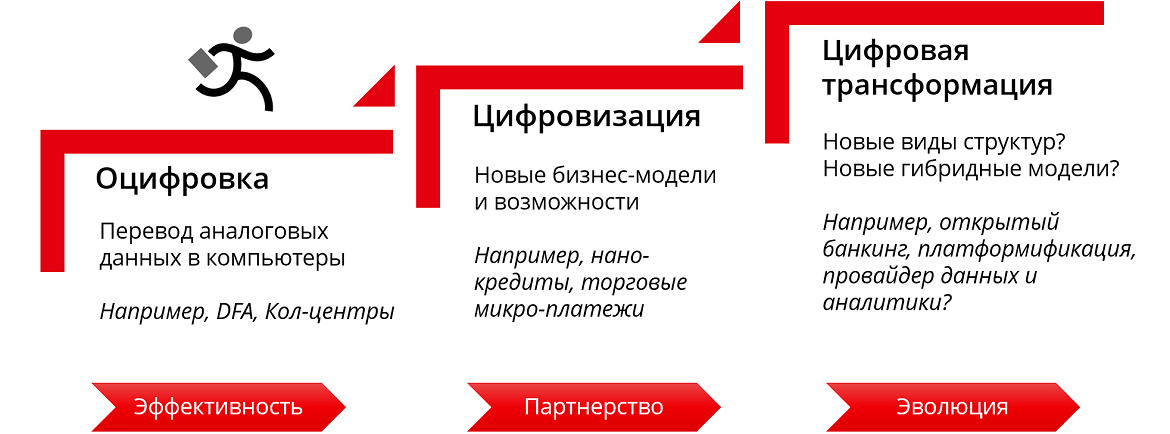

Оцифровка, цифровизация и цифровая трансформация

Терминология

В этом разделе мы даем определение ключевым понятиям, которые часто путают или неверно понимают, но которые полезно знать в процессе цифровой трансформации.

Оцифровка

Строго говоря, оцифровка означает преобразование информации, хранящейся в аналоговых форматах (т.е. на бумажных носителях, в виде аудиозаписей, изображений и т.д.), в цифровой формат, чтобы компьютеры могли хранить, понимать и обрабатывать эти данные. Большинство ФУ уже не один десяток лет активно оцифровывают свою деятельность: внедряют автоматизированные банковские системы (АБС) или информационная система менеджмента (ИСМ/MIS – Management Information System) для хранения и автоматизации обработки информации. Некоторые учреждения, особенно те, которые занимаются микрофинансированием, уже около десяти лет работают с цифровыми приложениями для мобильных устройств (DFA – Digital Field Applications). Они оснащают своих сотрудников, работающих на выезде (кредитных специалистов или клиентских менеджеров), планшетами или смартфонами, благодаря чему они могут оперативно на месте собирать информацию в цифровом формате во время посещения клиентов и потенциальных клиентов. Это позволяет постепенно отказываться от бумажных форм, обеспечить более высокое качество данных и ускорить движение кредитной заявки и другие рабочие процессы (например, андеррайтинг / принятие решений по кредитам).

Основными результатами являются сокращение сроков вынесения решений по кредитам и общее улучшение качества портфеля за счет более системного и оптимизированного сбора, обработки и анализа бизнес-данных клиентов. Как только данные о клиенте получены, они обрабатываются системой, и выводы по итогам аналитической обработки информации передаются в кредитный комитет / лицам, принимающим решения. Если провести оцифровку скоринговой кредитной модели, можно будет полностью автоматизировать процесс оценки и выдачи кредитов. Оцифровка также достигается за счет распространения мобильного и интернет-банкинга, что уменьшает необходимость физического присутствия ФУ и одновременно позволяет ФУ расширить цифровой «след» клиентов.

В последние годы широко обсуждается концепция больших данных (Big Data).1 Хоть и некоторые ее аспекты актуальны и перспективны, но ФУ слишком часто испытывают соблазн прыгнуть выше и погрузиться (и инвестировать) в эту тему, не наладив на старте грамотное управление данными и не приняв четкой стратегии по работе с данными. Несколько советов для начала:

- Обеспечить надежное управление данными. Назначить для этого лицо или группу лиц, которые будут отвечать за определение и внедрение политики и стратегии по работе с данными в конкретном учреждении;

- Подготовить и регулярно проводить инвентаризацию данных: какие данные имеются в распоряжении ФУ? Где они хранятся (в какой системе (-ах))? И, что еще более важно, какие данные необходимы, но и еще отсутствуют (или еще не оцифрованы)? И, наконец, выработать стратегию извлечения/приобретения необходимых данных;

- Контролировать качество данных: устранять проблемы, связанные с избыточностью данных, и, как следствие этого – противоречивость/несогласованность данных;

- Обеспечить очистку, рациональную компоновку данных и оперативный доступ для руководителей бизнеса (с помощью таких инструментов, как бизнес-аналитика, системы аналитической отчетности и т. д.).

Оцифровка - это первый необходимый и важный шаг на пути к цифровой трансформации. Это также история, не имеющая конца: когда новые продукты или услуги, разрабатываются слишком часто, принимающие решения лица не успевают подумать об их «оцифровке» и продолжают создавать новые бумажные формы. Для этого требуется рациональный подход, при котором разработка продуктов и услуг идет в цифровом виде, без использования «бумажных» форм и носителей информации.

Цифровизация

Термин «цифровизация» относится к предоставлению финансовых услуг по цифровым каналам. Это осуществляется как самостоятельно, силами самих ФУ, так и в партнерстве с другими компаниями. Ниже мы приведем несколько примеров Цифровых Финансовых Услуг (ЦФУ или DFS - Digital Finance Services), которые оказывают поставщики услуг в сфере электронной коммерции (e-commerce) и провайдеры платежных услуг (ППУ или PSP – Payment Service Providers). Среди других распространенных случаев можно назвать партнерство с операторами мобильной связи в предоставлении электронных кошельков.

Пример 1: Платформа электронной коммерции, управляемая банком

Рис. 2: Платформа электронной коммерции, созданная ФУ

Это пример банка, ведущего преимущественно розничные операции на достаточно зрелом рынке. Чтобы стимулировать взаимодействие между своими клиентами-физическими лицами и клиентами - микро-, малыми и средними предприятиями (ММСП), банк предлагает своим клиентам ММСП возможность создать электронный магазин (дополнительная услуга для клиентов ММСП, создающая новую добавленную стоимость (VAS - value added service), и принимать цифровые платежи (например, с помощью карт) за проданные, например, физическим лицам товары и услуги. Физические лица также могут совершать покупки у этих ММСП за счет средств потребительского кредита, оптимизированного под онлайн-продажи, способствуя тем самым расширению бизнеса банка.

У этой схемы также есть вторичные преимущества:

- Денежные средства остаются в учреждении (при осуществлении продажи, деньги поступают со счета клиента-физического лица на счет клиента-ММСП, при этом оба счета находятся в банке);

- ФУ собирает больше информации о своих клиентах (по физическим лицам ФУ собирает модели, связанные с потреблением. При этом, эта же информация может использоваться для лучшего понимания товарооборота клиентов ММСП).

Модель B2C («Бизнес для потребителей») - не единственная модель для электронной коммерции: в других ситуациях может быть использована модель B2B («Бизнес для бизнеса») для поставщиков микропредприятий (например, платформа, через которую оптовые поставщики продают семена, удобрения мелким фермерам - клиентам банка), или даже модель C2C («Потребитель для потребителя»), стимулирующая транзакции между клиентами-физическими лицами. Можно также рассмотреть пиринговые платформы P2P, через которые физические лица могут напрямую проводить сделки купли-продажи некоторых товаров (как через объявления в газете). При этом ФУ является организатором и одновременно поставщиком финансовых услуг, помогающим проводить такие транзакции (например, предлагать кредиты или услуги цифровых платежей).

Пример 2: Платформа для цифровых платежей

Рис. 3: Финансовая экосистема вокруг провайдера платежных услуг (ППУ)

На рынках разного уровня зрелости некоторые ФинТех-компании выступают провайдерами платежных услуг (ППУ или PSP – payment service provider) и предоставляют услуги цифровых платежей клиентам ММСП либо с помощью карт (в частности, через POS-терминалы), либо другими способами, например, с помощью QR-кодов или переводов через социальные сети. В прошлом многие ММСП принимали в основном только наличные платежи и не всегда могли представить подтвержденные сведения об истории своих продаж, которые необходимы для оценки кредитоспособности бизнеса. Благодаря цифровым транзакциям, которые предлагают ППУ, ММСП могут подтвердить объем своих операций и таким образом становятся повышают уровень своей кредитоспособности перед ППУ или партнерскими ФУ.

Некоторые ФинТех-компании могут также получать информацию об истории продаж ММСП из других источников, таких как глобальные торговые онлайн-платформы B2C или транспортные компании. Кроме того, ФинТех-компании могут сделать доступными для ММСП другие услугис добавленной стоимостью, такие как, например, простые онлайн-решения для управления запасами и ведения бухгалтерского учета, через которые ФинТех-компании могут анализировать показатели бизнеса ММСП. Если ММСП еще не имеют банковских счетов, банки-партнеры ФинТех-компаний, смогут предложить им открыть у них счет, а также оформить дебетовые или кредитные карты.

Цифровые финансовые услуги, оказываемые ФУ и ФинТех

Цифровые финансовые услуги (ЦФУ или DFS – Digital financial services) могут предоставлять либо ФинТех, либо традиционные ФУ. Для сотрудничества всегда есть место, и границы между ФинТехом и ФУ постепенно размываются. Хоть это и исключительные случаи, но несколько крупных ФинТех в США в настоящее время обратились за получением банковских лицензий. ФинТех-компании начинают охватывать спектр финансовых услуг, которые обычно оказывают традиционные игроки. В то же время мы видим, что некоторые ФУ постепенно инвестируют в платформы электронной коммерции или более тесно сотрудничают с ФинТех-компаниями, оказывая им услуги, которые могут предоставлять только ФУ. Недавний опрос, проведенный компанией PricewaterhouseCoopers (PwC), показал, что около 80% крупных ФУ всерьез рассматривают возможность инвестирования в ФинТех и рассчитывают на доходность от таких инвестиций на уровне почти 20%.2

Есть еще важная вещь, которую нужно понимать: объектом поиска является информация как таковая. Информация перестает быть просто средством достижения цели, но сама по себе является целью.

Цифровая трансформация

Цифровая трансформация - это эволюционный процесс, происходящий в любом виде бизнеса, в нашем случае – природу и бизнес финансовых институтов. Это явление внесет радикальные изменения в работу банков, в направления их деятельности и характер взаимодействия со всей финансовой экосистемой. В ближайшие 5-10 лет большинство ФУ будут вынуждены трансформироваться, обеспечить открытость своих систем и научиться взаимодействовать с другими (гибридными) компаниями, ФинТех-компаниями и проч. Одно очевидное и уже имеющее место новшество – это «открытый банкинг»3: ФУ предоставляют свою инфраструктуру и системы «в качестве услуги» различным нерегулируемым компаниям (порталам электронной коммерции, поставщикам платежных услуг, страховым компаниям, криптовалютным обменникам, поставщикам услуг денежных переводов и т.д.). Большая доля такого сотрудничества придется на ФинТех.

Рассмотрим возможности для сотрудничества и конкуренции между ФинТех-сегментом и ФУ.

ФинТех: друг или враг?

ФинТех – что это?

ФинТех это финансовые технологические компании, использующие высокие и новые технологии, которые предоставляют финансовые услуги. По отношению к бизнесу ФУ – они могут быть конкурентами или партнерами. В целом, они более гибкие чем традиционные ФУ и больше инвестируют в технологии с целью решения какого-либо одного конкретного вопроса, например, кредитования фермеров с помощью искусственного интеллекта (ИИ) или на основе альтернативных источников данных.

Высокая гибкость ФинТеха объясняется тем, что он, как правило, представляет собой небольшие фирмы, которые способны выпускать новые продукты или изменения быстрее и с меньшими усилиями, чем крупные ФУ. То обстоятельство, что ФинТех, как правило, занимается решением одного конкретного вопроса, также позволяет ему быстрее адаптироваться к изменениям. С точки зрения использования высоких технологий, опросы показали, что доля крупных ФинТехов, которые инвестировали в искусственный интеллект, составила 46%, тогда как из числа крупных банков этим занимались только около 30%.4

|

ФинТех |

Традиционные финансовые учреждения |

|

Гибкие |

Бюрократичны |

|

Горизонтальная культура |

Вертикальная культура |

|

Высокотехнологичны |

Низкотехнологичны |

|

Узкоспециализированы |

Более широкий спектр клиентов |

|

Мало регулирования |

Комплексное регулирование |

Рис. 4: Сравнительное преимущество ФинТех над традиционными ФУ

Финансовые институты теряют свою актуальность?

«Банковское дело необходимо, банки - нет» (Билл Гейтс, 1994).5 В течение некоторого времени широко бытовало мнение, что классические ФУ, прежде всего банки, устареют. Однако спустя 25 лет банки все еще здесь. В последние годы стало ясно, что у ФинТех-компаний есть свои ограничения и что банки еще многое могут предложить. Примечательно, что банки/традиционные ФУ имеют следующие ценные преимущества, которые важны для партнерских отношений:

- Большая клиентская база и связанные с ней данные;

- Доступ к более дешевому капиталу;

- Процедуры управления рисками и системы контроля за ПОД/ФТ (AML/CFT);

- Инфраструктура (филиалы, информационные системы, экосистема, связанная с ППУ (PSP) и т. д.);

- Глубокое знание рынков, на которых они работают;

- Лицензируемая деятельность, что дает некоторый комфорт/снижает некоторые риски;

- Надежность и видимость (торговая марка).

Рис. 5: Все лучшее, что есть у каждой из сторон

ФинТех-компаниям трудно конкурировать с ФУ по вышеназванным пунктам, но едва ли они хотели бы этого. Самое последнее, чего хотелось бы большинству ФинТех-компаний, особенно новым, - это создавать у себя громоздкую АБС или получать банковскую лицензию: они скорее предпочтут сотрудничество с обладающими этими активами ФУ, чтобы пользоваться их инфраструктурой для продажи своих услуг.

В следующем разделе мы поделимся европейским опытом и покажем, какие меры принимает регулятор в ЕС, чтобы стимулировать сотрудничество между ФУ и ФинТех-компаниями.

Регуляторный аспект: пример Европы

Регуляторный аспект

Регулятор может принять меры к защите существующей отрасли, затрудняя выход на рынок новых участников. В противовес к этому, регулятор может заставить некоторых из действующих игроков обмениваться информацией с новыми игроками, чтобы облегчить последним становление на рынке, а также для продвижения конкуренции между игроками. В последние годы в Европе можно наблюдать именно эту тенденцию, поскольку регулятор своими мерами стремится содействовать дальнейшей интеграции рынка ЕС.

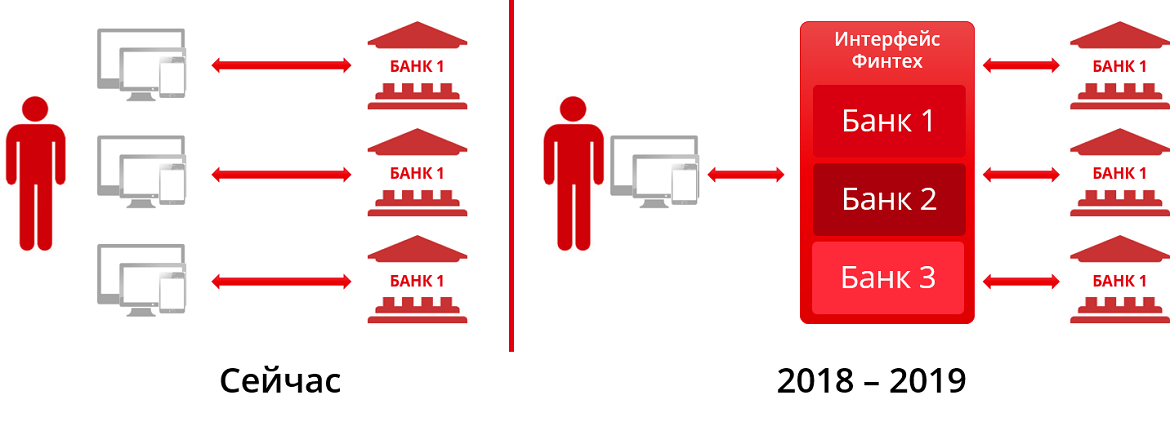

Что такое PSD2?

Директива о платежных сервисах во второй редакции (PSD2 - Payment Services Directive Revised), вышедшая в 2016 году и вступившая в силу в 2018 году, затрагивает деятельность приблизительно 9.000 банков на 30 европейских рынках. Директива направлена на дальнейшую интеграцию банковского сектора Европейского Союза и на усиление конкуренции между банками (и другими учреждениями, оказывающими финансовые услуги) в Европе.

Не вдаваясь в детали, отметим, что одна из основных новаций PSD2 - это появление Операторов доступа к информации по счетам пользователей (AISP - Account Information Service Providers). Существующие ФУ и новые игроки (как правило, ФинТех) будут иметь возможность зарегистрироваться в качестве AISP, а затем, с согласия владельцев счетов, автоматически будут получать перечни и детали транзакций по этим счетам. Это даст возможность физическим лицам, имеющим счета в нескольких разных банках и, возможно, в нескольких странах, делиться своей информацией с агрегатором счетов. Одна из основных идей – это возможность для физических лиц совершать платежи не только через собственные банковские счета, не только через интернет- или мобильный банк в своем банке, но также через третьих лиц. Это усилит конкуренцию между банками непосредственно, между банками и ФинТех и, как ожидается, положительно скажется на повышении качества обслуживания и на снижении стоимости финансовых услуг для пользователей в Европе.

Рис. 6: Реализация PSD2: агрегация всей информации по счетам в одном месте для целей интернет- и мобильного банкинга

Примером услуг, которые могут появиться в результате этого новшества, может быть бот с искусственным интеллектом, который на основе сводной информации о клиенте, полученной из нескольких банков, будет консультировать клиентов по финансовым вопросам, например, куда лучше всего вложить свои средства. Очевидно, что это также может найти применение и в кредитовании. Финансовые услуги могут оказывать не только традиционные ФУ (в том числе держатели счетов клиента), но и сторонние провайдеры финансовых услуг, такие как специализированные ФинТех-компании.

Риски и возможности

В случае Европы ожидается, что традиционным банкам будет трудно удерживать своих текущих клиентов. В частности, наиболее вероятными кандидатами на перевод своих счетов к новым игрокам (особенно, если такой игрок будет иметь доступную и удобную платформу для онлайн- и мобильного банкинга) будут миллениалы, молодое поколение начала 2000-х.

PSD2 - это важный фактор, радикально меняющий правила игры, и традиционные ФУ теперь находятся в поиске партнерских отношений, которые помогли бы им выделиться из толпы и не выбыть из гонки. Самые продвинутые ФУ уже начали открывать свои системы и предлагать новые бизнес-продукты типа «банк как услуга», позволяющие ФинТех-компаниям «подключаться» к существующим системам ФУ и предлагать свои услуги сложившейся клиентуре таких ФУ или извлекать выгоду из доступа к информации о клиентах. Открытый банкинг и платформификация6 банков – маловероятно, что это просто тренд: они являются отражением долгосрочной эволюции отрасли.

Учреждения, которые медлят, пострадают, в то время как идущие в ногу с этими изменениями, смогут пожать плоды своих усилий на европейском рынке. Конечно, для открытия своих систем сторонним игрокам от ФУ потребуются значительные инвестиции в информационные системы. Также можно ожидать роста кибер-преступности и кражи информации.

Хотя случай Европы особый, было бы удивительно, если бы аналогичное регулирование не появилось в ближайшие годы в других частях мира.

Заключение

ФУ столкнутся с многочисленными проблемами на пути к цифровой трансформации, где технологические аспекты не обязательно будут самыми сложными. Стратегическую роль в организациях будут играть ИТ-системы и управление данными. Ожидается, что будет затронут подход к бизнесу в целом, и ФУ должны переосмыслить свой бизнес принципиально. Прежде всего, это касается того, как привлечь, заинтересовать и удержать клиентов. Будет постепенно сокращаться количество физических отделений, а отношения с клиентами будут постепенно переходить в цифровые каналы. Автоматизация и развитие ЦФУ также повлияют на функции управления рисками и аудита. На этом фоне растет значение функции управления людскими ресурсами, когда отделы по работе с персоналом начнут играть ключевую роль в обеспечении учреждений в нужный момент квалифицированными кадрами и в оказании по мере возможности поддержки при переводе существующих сотрудников в «цифровое пространство».

Притом что переход от оцифровки к цифровизации и далее к цифровой трансформации идет в определенной последовательности, все его этапы сохраняют актуальность, и ФУ могут легко вернуться к старым привычкам и восстановить некоторые бумажные формы, поскольку развитие существующих ИСМ (MIS) зачастую отстает от творчества банкиров. Новые каналы будут задействованы для продажи существующих продуктов: некоторых – через партнерства, других - через каналы, полностью контролируемые ФУ. Такова логика эволюции бизнеса. Однако разработка новых бизнес-направлений на основе платформификации (platformification) или монетизация передовой аналитики данных (продажи аналитических данных другим фирмам) - совершенно новые парадигмы, и, по крайней мере, на текущем этапе, немногие игроки обладаютресурсами и чтобы принять этот вызов.

Поэтому в заключение, мы хотели бы дать несколько рекомендаций руководителям ФУ:

- Ничего не делать - это не вариант: хотя ФУ еще продолжат свое существование в ближайшие пять-десять лет, их роль и природа будут меняться; вы не можете занимать позицию «подождем-посмотрим»;

- Улучшите как само управление данными, так и доступ к своим данным: разработайте стратегию данных и назначьте руководителей из верхнего звена ответственными за ее реализацию;

- Начните поиск партнеров: вы уже можете определить, какие ФинТех работают на вашем рынке, и постарайтесь начать с ними сотрудничать. Вероятно, лучший способ чему-то научиться - это делать. Это позволит вам лучше понять новые вызовы и оценить необходимый объем инвестиций ;

- Продвигайте культуру инноваций в вашем учреждении: хотя сказать это легче, чем сделать, тем не менее, есть стратегии, способствующие развитию инновационной культуры, такие как организация хакатонов, устранение разобщенности через создание межструктурных рабочих групп, содействие развитию более горизонтальной корпоративной культуры.

И в большей степени, чем сама технология, именно ваши сотрудники и их право пробовать и ошибаться, позволят вашему учреждению занять лидирующие позиции в этой гонке на пути к инновациям.

1 Термин «большие данные» обычно означает большой объем данных, как структурированных, так и неструктурированных, которые исходят из множества источников и направлены на то, чтобы обеспечить бизнес более понятной аналитической картиной. Хотя большие данные могут быть полезны для совершенствования некоторых моделей, большинству ФУ следует сначала ориентироваться на сбор и управление «хорошими данными» (Good Data), то есть данными, которые являются информационно значимыми, логически обоснованными и актуальными. Само по себе этой уже является проблемой, которую очень немногие банки, даже на развитых рынках, способны решать системным образом. Задачи по работе с большими данными стоят в более долгосрочной перспективе, но уже сейчас их следует учитывать.

2 Отчет PwC Redrawing the lines: FinTech’s growing influence on Financial Services. What does FinTech mean for financial services organizations: innovation, disruption, opportunity - or all of them? Присоединитесь к обсуждению: #FinTech. https://www.pwc.com/gx/en/industries/financial-services/fintech-survey/report.html

3 Открытый банкинг подразумевает предоставление банками доступа к своим системам через открытые API-интерфейсы, то есть интерфейсы, обеспечивающие доступ широкой общественности (в зависимости от политики доступа).

4 Там же, Отчет PwC «Расширение границ: рост влияния ФинТех-сегмента на сектор финансовых услуг»

5 ‘Banking is necessary, banks are not’. Bill Gates, 1994.

6 Платформификация – это бизнес-модель, при которой банки продают право на использование своих систем и инфраструктур «как услугу» сторонним фирмам (как правило, ФинТех). Например, если онлайн-кредитор хочет предложить кредитный продукт клиентам банка, он может сделать это, подключив собственную систему к системе банка. В этом случае банк будет предоставлять услуги, связанные с использованием его инфраструктуры, доступом к существующей клиентской базе, управлением рисками и т. д., и будет получать комиссионное вознаграждение на суммы кредитов, выданных онлайн-кредитором.

Разделение функций продаж и оценки рисков

Общая эффективность финансового учреждения во многом зависит от его способности принимать правильные решения относительно размера и функций его структурных подразделений, функциональных обязанностей его персонала, системы отчетности и взаимодействия, а также от способности учреждения признать необходимость изменений и своевременного внедрения нужных изменений в организационную структуру, процессы, процедуры и требования к персоналу.

В этой статье мы подробно рассматриваем преимущества и условия разделения функций, участвующих в кредитовании малых и средних предприятий (МСП). Наша цель - дать финансовым учреждениям возможность поразмышлять над тем, как они, при необходимости могут оптимизировать организационную структуру, процессы, процедуры и требования к персоналу в финансировании МСП. Понятно, что нет универсальной модели, но существует множество решений. Выбор модели для конкретного учреждения зависит от ряда факторов, таких как предпочтения акционеров/менеджмента, бизнес-среда, основные типы клиентов, качество персонала и т.д. Разделение обязанностей в процессе кредитования МСП (и корпоративных клиентов) доказало свою эффективность в обеспечении баланса между должной осмотрительностью при оценке кредитоспособности и сохранением комфортной среды для клиентов. Тенденция к разделению функциональных обязанностей при обслуживании более крупных бизнес-клиентов, в том числе МСП, диктуется рыночными условиями (вынуждающими находить более рентабельные и более клиенто-ориентированные решения), предпочтениями инвесторов, международной и национальной практикой, а также рекомендациями национальных надзорных органов, которые закреплены в международных соглашениях.

Согласно рекомендациями Базельского комитета по управлению кредитными рисками, функция оценки кредитного риска должна быть отделена от структурных бизнес-подразделений банка. Одним из основных требований является независимость поздраделений по управлению рисками (структурная и финансовая) от подразделений продаж. Важно исключить любой конфликт интересов между подразделением, отвечающим за управление рисками и другими подразделениями финансового учреждения. Поэтому банк (или любое другое финансовое учреждение) должен соблюдать ключевой организационный принцип разделения обязанностей между фронт-офисом и бэк-офисом в процессе кредитования.

|

Миссия фронт-офиса – привлечь клиентов, которые будут действительно доходны для финансового учреждения и имеют долгосрочные намерения сотрудничества. При работе с заявкой на кредит задача фронт-офиса - обработать эту заявку и провести первоначальную оценку бизнеса данного клиента. Сотрудников фронт-офиса, обслуживающих МСП и корпоративных клиентов, часто называют «менеджерами по работе с клиентами (клиентскими менеджерами)» и т.п., поскольку их основная функция – это развитие клиентских отношений, оказание поддержки клиентам в развитии их бизнеса, оптимизация бизнес-операций через решения, продукты и услуги, которые предлагает финансовое учреждение. В случае крупных клиентов (крупных МСП и корпоративных клиентов) такая поддержка предполагает разработку индивидуальных решений под конкретного клиента. Сотрудники бэк-офиса, часто называемые кредитными аналитиками, кредитными администраторами и т.п., как правило, проверяют первичный анализ и, при необходимости, могут провести более глубокий анализ бизнеса и клиентской заявки, а также контролируют динамику развития бизнеса уже после выдачи кредита. Другие сотрудники бэк-офиса следят за тем, чтобы при выдаче кредитов были соблюдены все условия, утвержденные органами, принимающими решения по кредитам, и выполняются прочие контрактные обязательства. |

Для минимизации кредитного и других рисков, вытекающих из возможных слишком тесных отношений между сотрудниками финансового учреждения и клиентом, идеальным решением было бы полностью разделить обязанности, исключив как участие клиентских менеджеров или «продавцов/привлеченцев» в оценке клиента и/или кредитной заявки, так и участие кредитного аналитика в привлечении клиента и поддержании дальнейших клиентских отношений.

Однако такой подход имеет свои недостатки. Если совсем изолировать кредитных аналитиков от работы по развитию бизнеса финансового учреждения, они могут направить все свои усилия на нейтрализацию любых возможных рисков так, что кредитование превратится в слишком громоздкий процесс для финансового учреждения и клиента, сократив тем самым эффективный спрос и снизив жизнеспособность и прибыльность данного направления для учреждения. С другой стороны, если клиентские менеджеры будут обучены и сосредоточены только на привлечении и будут мало или совсем несведущи в оценке кредитного риска, существует потенциальный риск того, что они будут тратить значительное время и усилия на привлечение клиентов и обработку заявок, которые в конечном итоге будут отклонены (либо финансовым учреждением, либо самим клиентом). И это тоже приведет к низкому эффективному спросу, сделав данное направление бизнеса нежизнеспособным.

Очевидно, что финансовые учреждения должны взвешивать риски и возможности для бизнеса и находить правильный баланс. Это относится к глубине разделения обязанностей, а также к тому, какие процессы и процедуры используются в кредитном процессе. Как уже говорилось выше, не существует единого универсального подхода. Каждое учреждение нуждается в индивидуальном решении, основанном на детальном анализе своего рынка, своих процессов, стратегий и целей, целевых сегментов, профессионального уровня персонала, зрелости учреждения, будущих планов и задач, и иных факторов.

Как показывает опыт последнего времени, правильная сегментация клиентов имеет решающее значение для оптимизации организационных структур, процессов, процедур и требований к персоналу по работе с клиентами, особенно с МСП. Более конкретно, это означает, что необходимо понимание того, какие организационные структуры, процессы и процедуры должны применяться к различным сегментам для достижения финансовым учреждением целевых результатов и для наилучшей эффективности бизнеса.

Приведем два наиболее распространенных подхода в обслуживании МСП: совмещение функций продаж и кредитного анализа (фронт-офиса и бэк-офиса) и разделение функций продаж и кредитного анализа.

1. СОВМЕЩЕННАЯ ФУНКЦИЯ ПРОДАЖ И КРЕДИТНОГО АНАЛИЗА

В этом случае речь идет об универсальном кредитном специалисте-«привлеченце», в чьи обязанности входит: (а) активное привлечение клиентов и прямые продажи продуктов (кредитных и иных); (б) консультирование клиентов из целевой группы; (в) анализ кредитоспособности клиента и оценка кредитного риска; (г) подготовка кредитного дела для представления органу, принимающему решение; (д) сопровождение клиента после выдачи кредита; (е) работа с проблемной задолженностью.

Такой подход может быть оправдан при достаточно больших объемах выдач кредитов и достаточно высоком качестве операций, позволяющем генерировать прибыль, необходимую для того, чтобы сделать этот подход жизнеспособной бизнес-опцией для финансового учреждения. Поэтому такой подход обычно ассоциируется с розничным бизнесом и обслуживанием микропредприятий. Для работы с МСП этот подход может быть оправдан, если финансовое учреждение лишь недавно запустило кредитование малого и среднего бизнеса и рассчитывает получить доступ к массовым сегментам рынка, то есть к относительно стандартным клиентам со стандартными, простыми потребностями, запрашивающими относительно небольшие суммы кредитов. В этом случае кредитный портфель будет сформирован из небольших кредитов со схожими характеристиками кредитного риска. Портфельный риск будет диверсифицирован и смягчен, т.е. равномерно распределен на большое число кредитов, а риски и доходность кредитного портфеля банка – сбалансированы.

При этом подходе роль такого «универсального» кредитного специалиста/менеджера по продажам (привлеченца) многогранна и мультидисциплинарна.

Ключевым преимуществом этого подхода является то, что финансовое учреждение создает для клиента среду, где все вопросы могут быть адресованы одному человеку. Преимущество для финансового учреждения в том, что данный подход позволяет упростить организацию процессов, так как большая их часть сосредоточена «в одних руках», и такому сотруднику легче ставить задачи и контролировать их выполнение.

Однако эта модель влечет за собой изначальный риск для организации, поскольку порождает возможный конфликт интересов и в ней не заложены защитные меры от ошибок и мошенничества. Некоторые кредитные специалисты/привлеченцы могут больше тяготеть к анализу и оценке рисков, нежели к продажам, и наоборот. В первом случае финансовое учреждение может столкнуться с проблемой значительного числа отказов в выдаче и медленного роста кредитного портфеля, что может даже привести к его стагнации. Во втором случае, в погоне за количественными показателями, сотрудники могут меньше внимания уделять анализу рисков, и финансовое учреждение может столкнуться с завышенным количеством выдач. Это может привести к ситуации, когда персонал – умышленно или неумышленно - может небрежно относиться к анализу и оценке рисков. Также, исходя из нашего опыта, у финансового учреждения, выбравшего этот подход, может снизиться число повторных клиентов в сравнении с другими учреждениями. Это происходит, если НЕ ведется тщательный отбор и обучение кредитных специалистов/клиентских менеджеров, если кредитные специалисты НЕ знакомы в полной мере с другими продуктами и услугами финансового учреждения, и для них НЕ устанавливаются ключевые показатели эффективности / бизнес-цели, которые бы учитывали перекрестные продажи и т.д., а также качество портфеля и лояльность клиентов. Часто, в лучшем случае, мы становимся свидетелями серии повторных кредитных заявок. Основная причина, как правило, не в клиенте, а в том, что «универсальный», ориентированный на выдачи кредитный специалист/клиентский менеджер, который хорошо продает кредитные продукты, но не другие продукты и услуги, больше внимания уделяет продаже кредитов, а не выстраиванию отношений с клиентом, не стремится понять фактические потребности клиента и «привязать» клиента к учреждению, предлагая ему своевременно и по делу другие необходимые услуги.

Финансовое учреждение может упустить возможность привлечь и удержать подходящих клиентов, заинтересованных в широком спектре услуг, в отношении которых организация может планировать долгосрочные отношения и потенциальную отдачу.

В некоторых ситуациях, правильным решением для финансового учреждения будет осознанно принять описанные выше потенциальные недостатки и остановить свой выбор на «универсальном» кредитном специалисте/менеджере по продажам.

Если финансовой учреждение выбрало для себя именно такой подход, то ему стоит обратить внимание на следующие три аспекта: (1) квалификация кредитного специалиста/менеджера по продажам; (2) целевые показатели и (3) внутренний контроль.

Квалификация персонала

На совмещенную позицию аналитика и продавца, финансовому учреждению потребуются сотрудники, способные одинаково хорошо продавать и анализировать, и обладающие высокими моральными принципами (добросовестность). Подходящие специалисты должны быть способны быстро оценить положение, проанализировать ситуацию и сделать выводы/прийти к заключению. В то же время, подходящие сотрудники должны быть в достаточной степени критичными, открытыми и готовыми к изменениям рынка и информационной среды. Финансовые учреждения могут набирать специалистов из собственной кадровой базы, если таковые имеются, или привлекать опытных кредитных специалистов/менеджеров по продажам из других финансовых учреждений. Как правило, для такого персонала важна новая должность и/или заработная плата. Важно также отметить, что для «выращивания» квалифицированных специалистов в собственной структуре финансовому учреждению потребуется значительное время и ресурсы, включая стимулы для сохранения и удержания персонала. В любом случае, чтобы оба типа экспертов были успешными, и если финансовые учреждения хотят избежать описанных выше недостатков, финансовые учреждения должны внедрить у себя адекватные процедуры найма и обучения сотрудников, подходящую систему мотивации и систематическую профессиональную подготовку.

Целевые показатели

Постановка целевых показателей должна быть тесно увязана с системой мотивации. Как уже говорилось, система мотивации должна стимулировать повышение кросс-продаж и лояльности клиентов, помимо стандартных целевых показателей, таких как объемы выдач, размер и качество кредитного портфеля.

Внутренний контроль

Также важно на всех этапах кредитного цикла внедрить систему внутреннего контроля, четко и эффективно распределить роли между различными функциональными подразделениями (понятное описание должностных обязанностей, четкое распределение обязанностей и полномочий и проч.) и выстроить процессы так, чтобы они обеспечивали бесперебойное взаимодействие.

|

Сильная система внутреннего контроля, которая сама по себе является неотъемлемой частью любого финансового учреждения, должна также успешно охватывать область финансирования и обслуживания МСП, особенно в случае совмещения функций продаж и анализа. Внутренний контроль должен обеспечить прозрачность кредитных решений, результатов мониторинга и проч. Эффективная система внутреннего контроля требует эффективных каналов коммуникации для обеспечения того, чтобы все сотрудники в полной мере понимали и придерживались политик и процедур, затрагивающих их обязанности и ответственность. Внутренний контроль должен быть неотъемлемой частью каждого бизнес-процесса, обеспечивая соответствие всех видов деятельности установленным правилам и положениям, что позволит сократить вероятность и последствия операционных потерь. На уровне бизнес-направления МСП система внутреннего контроля должна обеспечивать контроль над соответствием анализа деятельности заемщиков кредитной технологии финансового учреждения, принятым политикам, процедурам и процессам, а также нормативно-правовым актам и требованиям регулятора. |

Таблица 1. Функция внутреннего контроля в кредитном процессе

|

Некоторые этапы кредитного цикла |

Функции фронт- и бэк-офиса |

Функции внутреннего контроля |

|

Привлечение клиентов |

|

|

|

Определение принадлежности к целевому сегменту/ |

|

|

Чем сложнее рабочие процессы и функции, особенно, если разные процессы и функции несовместимы с позиций контроля, тем важнее уделять особое внимание элементам внутреннего контроля, интегрированным в процесс, во избежание конфликта интересов.

2. ФУНКЦИИ ПРОДАЖ И КРЕДИТНЫЙ АНАЛИЗ РАЗДЕЛЕНЫ

Любое разделение функций должно рассматриваться, как усиление системы внутреннего контроля и повышение эффективности бизнес-процесса.

Финансовым учреждениям, ориентированным на более крупный клиентский сегмент, стоит подумать о разделении функционала, даже если это не является требованием регулятора. Крупные клиенты, как правило, имеют сложную структуру бизнеса и предъявляют высокие требования к финансовому учреждению и качеству услуг, которыми пользуются. Они часто нуждаются в индивидуальном подходе к обслуживанию и имеют высокие ожидания относительно профессионального уровня сотрудников финансового учреждения. Для учреждений, работающих с такими клиентами, первоочередным решением будет наличие компетентного клиентского менеджера, с которым клиенты могут на равных обсуждать вопросы и решения для бизнеса. Такой подход позволяет финансовым учреждениям обеспечить клиентов комплексным набором продуктов и строить долгосрочные отношения.

Данный подход, как правило, лучше подходит в условиях, когда риск на одного клиента оценивается индивидуально, когда кредиты нельзя объединить в портфель однородных ссуд.

При таком подходе функция менеджера по работе с клиентами заключается в том, чтобы привлечь в финансовое учреждение как можно больше потенциально прибыльных, лояльных и долгосрочных клиентов, определить их потребности и совместно с клиентом выработать подходящие решения. Это относится не только к кредитам, но и ко всем продуктам и услугам, предлагаемым финансовым учреждением. Менеджер по работе с клиентами выступает в качестве представителя финансового учреждения и является ключевым контактным лицом для клиента.

Крайне важно, чтобы менеджеры по работе с клиентами были не просто ориентированы на клиента и продажи, но также были компетентны в анализе бизнеса, кредитном анализе и бизнесе в принципе. Только тогда эти специалисты смогут выполнять свои задачи эффективно и результативно. Как было сказано выше, ориентация на продажи в чистом виде, скорее всего, приведет к тому, что будет проделана бессмысленная работа по бесперспективным заявкам, сопровождающаяся высоким процентом отказов, разочарованными клиентами и нерациональным использованием ресурсов финансовых учреждений. Некомпетентные менеджеры по работе с клиентами также будут испытывать трудности в налаживании долгосрочных и лояльных отношений между клиентом и финансовым учреждением. Эти аспекты, к сожалению, часто недооцениваются. Как показывает наш опыт, финансовые учреждения часто не уделяют достаточного внимания навыкам, знаниям и личностным характеристикам, которыми должен обладать компетентный менеджер по работе с клиентами. Вместо этого, они пытаются переучивать сотрудников с других должностей или привлекать специалистов по продажам из других направлений, не имеющих необходимого опыта оценки предприятий, рисков и т.д.

К функциям кредитного аналитика относятся анализ финансово-хозяйственной деятельности заемщика, оценка потенциальных кредитных и других связанных рисков, подготовка и представление кредитных заключений для подразделения риск-менеджмента и других служб.

Преимуществами такого подхода являются:

- построение долгосрочных отношений с клиентом через обеспечение постоянного партнерства и предоставлении набора продуктов и услуг, которые решают потребности клиента;

- индивидуальный подход к каждому клиенту;

- возможность для специалистов сосредоточиться на том, что у них получается лучше всего;

- обоснованная оценка кредитных проектов и обоснованные кредитные заключения благодаря беспристрастному отношению к клиентам и их бизнесу.

Раньше функции разделяли так: клиентские менеджеры занимались только продвижением и информированием клиента о продуктах, а всю аналитическую работу оставляли кредитным аналитикам.

Однако опыт показывает, что такой подход имеет два главных недостатка:

- первый, как уже было сказано выше, - это риск привлечения неподходящих клиентов и усилия, затраченные на заведомо отказные заявки;

- второй – это сам подход к клиентским отношениям. Разделение функций продаж и анализа ведет к ситуации, когда с клиентом вплотную работают представители разных подразделений финансового учреждения. Такой подход усложняет жизнь и создает неудобства для клиентов: на этапах привлечения и первого собеседования клиент имеет дело с одним специалистом, но затем все финансовые данные должны быть предоставлены другому человеку, новому для клиента. Это может создать напряженность для клиента, тем самым затруднив получение значимой и полной информации. Поэтому, если финансовое учреждение сочтет такой подход наиболее подходящим, то крайне важно, чтобы кредитный аналитик имел отличные коммуникативные и социальные навыки в дополнение к отличным навыкам работы с цифрами.

Также стоит подчеркнуть, что при таком подходе коммуникация именно между продавцом и аналитиком должна быть налажена на самом высоком уровне. В практике нередко встречаются случаи, когда между продавцами и аналитиками возникает недопонимание, которое может приводить к конфликтным ситуациями, что, в свою очередь отрицательно сказывается на качестве обслуживания клиента.

Все эти идеи и опыт позволили прийти к выводу о том, что есть пара ключевых аспектов, которые необходимо учитывать при обслуживании MМСП:

- Даже если соблюдается четкое разделение функций продаж и анализа, важно, чтобы продавцы понимали бизнес клиента, сами были бы компетентными аналитиками и могли получить большую часть информации от клиента;

- Что касается оптимизации процессов и обслуживания клиентов, представляется целесообразным сосредоточить сбор информации в одних руках, а не распределять эту функцию между разными сотрудниками, но при этом иметь четкое разделение между сбором, первичным анализом и оценкой данных, с одной стороны, и сверкой, перекрестной проверкой и анализом риска для учреждения, с другой стороны. Не во всех случаях разделение функций имеет смысл. Оно зависит от баланса потенциальной доходности, риска и необходимых затрат.

В связи с этим, для определения оптимальной бизнес-модели следует учитывать ряд ключевых факторов:

- Наличие данных для проведения грамотной сегментации клиентов: достаточно ли данных и достаточно ли они надежны;

- Наличие и квалификация персонала: есть ли в финансовом учреждении сотрудники, которые достаточно квалифицированы для перехода на новую модель работы; легко или сложно ли будет набрать других специалистов;

- Существующая организационная структура и бизнес-процессы: как организован бизнес в настоящее время; какова степень или возможность автоматизации процессов; как повлияет на финансовое учреждение переход на новый подход, с точки зрения организационного устройства;

- Степень автоматизации и доступность ИТ-технологий в учреждении: имеет ли учреждение информационные технологии для автоматизации процессов, отслеживания клиентов, обеспечения адекватной системы MIS и т.д.; что необходимо для обеспечения системной поддержки.

В зависимости от типа обслуживаемых клиентов могут быть рекомендованы разные подходы, то есть учреждение может параллельно применять разные процессы для разных типов или сегментов клиентов. Для этого очень важно провести точную сегментацию клиентов. С ее помощью можно сформировать группы почти однородных клиентов, которые в целом схожи по своим характеристикам и потребностям. Далее это может стать основой для определения лучших подходов к различным группам или сегментам. Для «простых» стандартных случаев, связанных с незначительными суммами кредитов и стандартными видами бизнеса, финансовые учреждения могут использовать совмещенную функцию продаж и анализа. Для больших объемов и более сложных видов бизнеса, которые требуют более тщательного и индивидуального подхода к оценке риска, финансовые учреждения могут предпочесть разделить функции. Процесс взаимодействия между функциональными подразделениями может быть выстроен по-разному, но в него обязательно должны быть интегрированы все необходимые рычаги внутреннего контроля.

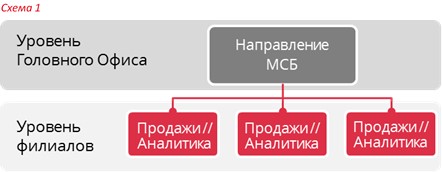

Ниже представлены две возможные модели функционального взаимодействия между функцией кредитных продаж и кредитного анализа.

Модель 1 (см. Схему 1) предполагает разделение функционала во всех или определенных региональных подразделениях (филиал, дирекция, отделение, др.).

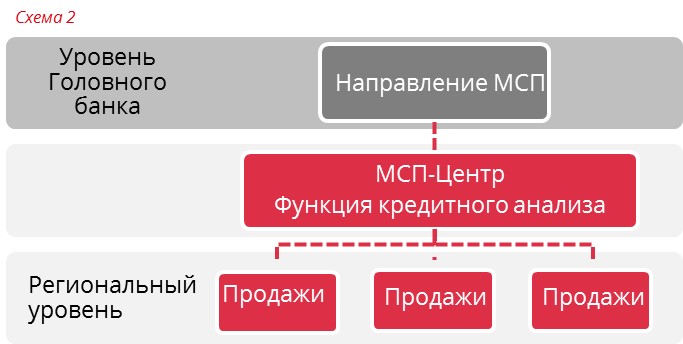

Модель 2 (см. Схему 2) предполагает создание так называемых МСП-центров - центров по обслуживанию клиентов малого и среднего бизнеса. В данных центрах присутствует группа аналитиков, которые занимаются сбором информации, кредитным анализом и оценкой бизнес-деятельности потенциальных клиентов, включая выезд на место ведения бизнеса клиентов.

Такие МСП-центры могут функционировать как на уровне Головного офиса (ГО), так и на уровне региональных подразделений. В этом случае мы говорим о том, что функция кредитного анализа централизована. Централизация, как инструмент, позволяет поддерживать эффективность процессов и внутреннего контроля. Иными словами, централизация - это компромисс, при котором обеспечен качественный беспрерывный процесс обслуживания клиентов в регионах и оптимизированы расходы на персонал. В случае несоответствующей организации процессов, централизация может привести к увеличенным срокам обработки заявок. И если банк ориентирован на более мелкий сегмент, стоит рассмотреть вариант децентрализации. В качестве альтернативного варианта, если позволяет технология и имеется удобный доступ к централизованной и надежной клиентской базе данных для проверки клиентов, имеет смысл полностью централизовать процесс верификации кредитного анализа и вынесения решений по кредитам, даже по заявкам от очень небольших бизнес-клиентов.

Так или иначе, очевидно, что любая модель, которую выбирает финансовое учреждение, должна быть в первую очередь ориентирована на клиента, чтобы обеспечить устойчивое достижение конечной цели бизнеса. Ведь в конечном итоге, именно клиент выбирает финансовое учреждение, а клиенты долго помнят все, что касается плохого обслуживания и неподходящих продуктов и т.д.

Суммируя вышесказанное, при оптимизации бизнесс-процессов, реорганизации структур, улучшении деятельности направления МСП финансовому учреждению необходимо учитывать следующие моменты: процессы, сегментацию клиентов, обеспеченность ресурсами, уровень компетентности, характеристики и таланты персонала, технические возможности информационных систем, риск-аппетит финансового учреждения, стратегию, ключевые задачи и цели финансового учреждения.

В условиях ограниченных ресурсов финансовые учреждения, как правило, быстрее расстаются с т.н. «продавцами». Однако всегда стоит проанализировать, как эти меры отразятся на бизнесе в долгосрочной перспективе.

Таким образом, финансовое учреждение на каждом этапе своего организационного развития должно вести мониторинг результативности и эффективности действующих бизнес-процессов, анализировать их содержание и поддерживать уровень квалификации персонала, который вовлечен в выполнение этих процессов.

«Где бы вы ни увидели успешный бизнес,

знайте: кто-то принял смелое решение»

Питер Ф. Друкер

Введение

Схемы финансирования закупок – это возможность для финансовых учреждений предложить уникальный продукт и повысить свою конкурентоспособность на рынке финансирования МСП. Для этого финансовые учреждения официально оформляют соглашения о сотрудничестве с поставщиками оборудования, которые стремятся увеличить объемы продаж.

Как правило, МСП используют один из трех способов финансирования закупок производственных активов (например, станков и оборудования):

- Финансирование за счет собственных средств (например, денежные средства компании);

- Финансирование, предоставленное поставщиком оборудования;

- Финансирование, полученное от финансового учреждения.

Для каждой из сторон любой из этих трех способов имеет свои преимущества и недостатки. Однако соотношение преимуществ и недостатков может быть существенно адаптировано (чтобы сделать сделку более привлекательной для каждой из сторон), через согласование схем официального сотрудничества между финансовыми учреждениями и поставщиками, так называемых "схем финансирования закупок".

При всем многообразии схем финансирования закупок, в этом документе мы детально остановимся на двух видах схем, в которых финансовое учреждение и поставщик являются официальными партнерами: схемы субсидирования закупки поставщиком и схемы с обратным выкупом.

Начнем с теоретических основ и расскажем о двух традиционных подходах к финансированию закупок, а именно: с описания схем закупки активов за счет кредита, предоставленного поставщиком, или за счет кредита, предоставленного финансовым учреждением), сосредоточившись при этом на преимуществах и недостатках каждой схемы.

После этого подробно обсудим и сравним преимущества и недостатки традиционных подходов к финансированию с двумя другими схемами финансирования закупок (а именно: со схемой субсидирования покупки поставщиком и со схемой с гарантией обратного выкупа актива). Также обозначим ключевые факторы успешной реализации схем финансирования закупок.

Традиционные подходы к финансированию закупок

В тех случаях, когда МСП ("покупатели") нуждаются в финансировании покупки новых станков или оборудования, финансирование, как правило, предоставляется либо поставщиками ("продавцами"), либо финансовыми учреждениями ("ФУ").

Покупка актива, финансируемая поставщиком

Хотя очевидно, что поставщики оборудования всегда предпочитают сразу получить живые деньги в оплату за поставленный товар, покупка дорогостоящего станка и оборудования часто требует существенных инвестиций со стороны покупателя. Приобретение такого оборудования может быть проблемой для ликвидности покупателя. И иногда это приводит к тому, что поставщик теряет покупателя, если покупатель не может позволить себе сразу оплатить оборудование целиком и не имеет других вариантов финансирования.

Хотя очевидно, что поставщики оборудования всегда предпочитают сразу получить живые деньги в оплату за поставленный товар, покупка дорогостоящего станка и оборудования часто требует существенных инвестиций со стороны покупателя. Приобретение такого оборудования может быть проблемой для ликвидности покупателя. И иногда это приводит к тому, что поставщик теряет покупателя, если покупатель не может позволить себе сразу оплатить оборудование целиком и не имеет других вариантов финансирования.

В результате, при традиционном подходе к финансированию покупки поставщиком, поставщик предлагает покупателю кредит, иногда при условии внесения предоплаты (первоначального взноса) в размере установленного процента от суммы сделки. Сумма и условия такого кредита могут значительно варьироваться, в зависимости от поставщика, характеристик клиента, положения с ликвидностью у обеих сторон, ранее проведенных сделок между ними и т.д. На многих рынках для схемы финансирования покупки поставщиком используется термин «товарный кредит», и такие сделки могут быть стандартизированными или имеют ряд ограничений.

Поскольку деятельность поставщиков в целом ориентирована на продажи, а не на финансирование, управление большими кредитными портфелями может представлять для них проблему. Кроме того, неполучение поставщиками авансовых платежей от покупателей в больших объемах может создать для них проблемы с ликвидностью. Поэтому многие поставщики, особенно продавцы дорогостоящих технологий/оборудования, считают такой подход к финансированию продаж сложным или рискованным при массовом использовании. В результате многие покупатели могут быть лишены доступа к этому виду финансирования, даже если они в нем нуждаются или считают предпочтительным.

Такой подход к финансированию не обязательно подразумевает участие финансового учреждения и имеет ряд преимуществ и недостатков как для поставщика, так и для покупателя.

|

ПРЕИМУЩЕСТВА |

НЕДОСТАТКИ |

|

|

Поставщик |

|

|

|

Покупатель |

|

|

Финансирование покупки актива финансовым учреждением

Многие МСП обращаются за получением финансирования на покупку необходимого оборудования в финансовые учреждения (ФУ). При традиционном подходе к финансированию, ФУ предоставляют покупателям средства на приобретение оборудования, при этом часто перечисляя деньги напрямую поставщику.

Многие МСП обращаются за получением финансирования на покупку необходимого оборудования в финансовые учреждения (ФУ). При традиционном подходе к финансированию, ФУ предоставляют покупателям средства на приобретение оборудования, при этом часто перечисляя деньги напрямую поставщику.

Как правило, кредитный анализ бизнеса покупателя также проводят ФУ и берут в залог приобретаемый актив (оборудование) в качестве обеспечения по кредиту. Ключевой характеристикой традиционного подхода к финансированию через ФУ является отсутствие тесного сотрудничества между ФУ и поставщиком.

Поскольку ФУ являются профессиональными бизнес-кредиторами, они наилучшим образом позиционированы для предоставления необходимых финансовых средств покупателям. Однако получение финансирования от ФУ может занять некоторое время, и, кроме того, ФУ не всегда решаются взять оборудование в залог из-за трудности в оценке его стоимости для перепродажи в случае необходимости в реализации залога (и ограниченной возможности реализации такого оборудования).

|

ПРЕИМУЩЕСТВА |

НЕДОСТАТКИ |

|

|

Поставщик |

|

|

|

ФУ |

|

|

|

Покупатель |

|

|

Схема финансирования закупок #1: субсидирование покупки поставщиком

Обзор

Желая увеличить продажи определенного оборудования поставщик соглашается частично субсидировать ФУ стоимость кредита, что позволяет снизить стоимость кредита и позволяет ФУ предложить льготные условия финансирования покупателям, желающим приобрести конкретное оборудование или станки у поставщика (например, ФУ может предложить беспроцентный кредит или более низкий процент по кредиту).

Желая увеличить продажи определенного оборудования поставщик соглашается частично субсидировать ФУ стоимость кредита, что позволяет снизить стоимость кредита и позволяет ФУ предложить льготные условия финансирования покупателям, желающим приобрести конкретное оборудование или станки у поставщика (например, ФУ может предложить беспроцентный кредит или более низкий процент по кредиту).

Субсидия поставщика может быть предоставлена ФУ в форме авансового дисконта или поэтапного субсидирования процентной ставки, (т.е. по мере погашения долга покупателем МСП).

С другой стороны, по сути, поставщик субсидирует ФУ, чтобы последнее могло предоставить льготные условия кредитования покупателю для покупки конкретного оборудования.

Преимущества и недостатки подхода для каждой из сторон

Этот подход аналогичен подходу, когда финансирование предоставляет ФУ, но условия договоренностей между поставщиком и ФУ меняют соотношение преимуществ и недостатков схемы для каждой из сторон.

При условии, что необходимое покупателю оборудование покрывается данной схемой, покупатель получает прямую выгоду за счет льготного финансирования без дополнительных затрат. Покупатель может также иметь косвенную выгоду от того, что ФУ готово иметь с поставщиками официальные партнерские отношения, а это значит, что ФУ проверяет потенциальных поставщиков, устраняет информационную асимметрию и берет на себя затраты на отбор поставщиков (ФУ де-факто ставит свою "печать одобрения"). В конечном итоге, благодаря скидке покупатели имеют возможность выбрать более качественное и производительное оборудование.

Финансовое учреждение получает конкурентное преимущество за счет возможности предлагать льготное финансирование покупателю без существенных дополнительных финансовых затрат (благодаря субсидии, полученной от поставщика). В результате официального сотрудничества с поставщиком ФУ может расширить свою клиентскую базу за счет притока новых клиентов, направляемых в ФУ по рекомендации, выхода на новый сектор рынка или возможностей совместного маркетинга. Основные издержки ФУ включают время и трудозатраты на ведение переговоров и оформление официального соглашения о партнерстве с поставщиком. Кредитный риск необязательно будет выше, так как ФУ анализирует и одобряет кредит аналогично своему традиционному подходу к финансированию.

|

ПРЕИМУЩЕСТВА |

НЕДОСТАТКИ |

|

|

Поставщик |

|

|

|

ФУ |

|

|

|

Покупатель |

|

|

Основные издержки при данном подходе несет поставщик, который должен оплатить субсидию в ФУ авансом единовременно или поэтапно. Предположительно, поставщик делает это с целью увеличения продаж и привлечения новых покупателей. Сотрудничество с ФУ делает поставщика более конкурентоспособным и дает возможность покупателям с более низкой ликвидностью воспользоваться финансированием ФУ. Также у поставщика частично отпадает необходимость самому финансировать покупку. Стоит обратить внимание на то, что при этой схеме поставщик тоже должен пройти процедуру переговоров и установления официального партнерства с ФУ. Но этот процесс может также дать поставщику ряд преимуществ с точки зрения более выгодных условий кредитования самого поставщика в ФУ.

Основные моменты, которые необходимо учесть

Успех реализации схемы субсидирования кредита поставщиком, в частности, зависит от следующих трех факторов, которые должны быть подробно рассмотрены до начала ее осуществления.

ФУ и поставщик должны провести переговоры и прийти к соглашению по всем деталям схемы субсидирования поставщика. Соглашение должно включать помимо прочего:

- описание схемы, а также соответствующие процедуры и процессы;

- четкое определение станков/механизмов и оборудования, подлежащих финансированию в рамках этой схемы;

- взаимные обязательства и обязанности обеих сторон;

- сроки сотрудничества, включая срок действия субсидии;

- финансовые и рекламные обязательства сторон (включая размер субсидии).

Необходимо четко определить станки и оборудование, подпадающие под субсидию, а также что именно может быть включено в схему (например, запчасти, техническое и гарантийное обслуживание, опции и т.д.). Поставщик может получить выгоду, ограничив количество продуктов, которые будут продвигаться за счет предоставления субсидии.

ФУ и поставщики должны рекламировать и анонсировать предложения о льготном финансировании среди своих целевых групп, используя конкретные маркетинговые подходы. ФУ и поставщики должны координировать свои действия, чтобы обеспечить последовательный обмен информацией и целенаправленный подход к потенциальным клиентам.

Схема финансирования закупок #2: схемы с гарантией обратного выкупа

По этой схеме, чтобы продать покупателю свое оборудование, поставщик соглашается заключить соглашение об обратном выкупе, то есть соглашается выкупить это оборудование по заявленной цене в течение определенного срока, в случае дефолта покупателя.

Соглашение о выкупе служит гарантией для ФУ, так как поставщик выступает гарантом погашения кредитных обязательств покупателя перед ФУ, покрывает риск дефолта и, тем самым, дает возможность ФУ выдать кредит покупателю МСП на льготных условиях. В результате переноса кредитного риска с покупателя МСП на поставщика становится возможным льготное кредитование. Например, финансовое учреждение может предложить более низкую процентную ставку, кредит без обеспечения или ускоренную оценку и выдачу кредита. Точные параметры выгоды должны быть определены и согласованы между ФУ и поставщиком.

Чтобы воспользоваться льготными условиями кредита, покупатель должен внести первоначальный взнос/предоплату (обычно не менее 25% от общей продажной цены).

Цель первоначального взноса – покрытие рисков поставщика, связанных с возможной необходимостью перепродажи оборудования, а также компенсация амортизационного износа и ремонта оборудования. Финансовое участие покупателя через первоначальный взнос служит выражением намерения покупателя погашать кредит.

Право собственности на оборудование остается у поставщика на момент продажи и до полного погашения кредита покупателем в Фу. Такая схема позволяет поставщику легко "выкупить обратно" оборудование в случае дефолта покупателя. После полного погашения кредита покупателем право собственности переходит от поставщика к покупателю, и действие договора об обратном выкупе прекращается.

В целях снижения риска повреждения покупателем оборудования или его ненадлежащего технического обслуживания или ремонта в ситуациях, когда страхование оборудования недоступно или не представляется, в договор купли-продажи обычно включается положение о техническом обслуживании, а плата за обслуживание, причитающаяся поставщику, включается в стоимость кредита от ФУ (это увеличивает общую сумму сделки). Эта плата покрывает расходы на ремонт и техническое обслуживание оборудования на протяжении всего срока действия кредита (пока право собственности принадлежит поставщику) и представляет собой дополнительный доход для поставщика.

Преимущества и недостатки подхода для каждой стороны

Если требуемое оборудование подпадает под схему сотрудничества, покупатель МСП получает выгоду в виде льготного финансирования. Однако, чтобы воспользоваться льготным кредитом, покупатель должен внести предоплату (первоначальный взнос) и принять условия, согласно которым сумма сделки будет включать в себя плату за обслуживание, а право собственности перейдет к нему от поставщика только после полного погашения кредита ФУ.

|

ПРЕИМУЩЕСТВА |

НЕДОСТАТКИ |

|

|

Поставщик |

|

|

|

ФУ |

|

|

|

Покупатель |

|

|

Финансовое учреждение получает конкурентное преимущество, поскольку может предложить льготное финансирование покупателю без каких-либо значительных дополнительных финансовых затрат (благодаря гарантии обратного выкупа, предоставленной поставщиком). Кроме того, кредитный риск покупателя в значительной степени переходит на поставщика, который компенсируется для него выгодой от предоставления гарантии обратного выкупа, снижающей в свою очередь кредитный риск для банка.[1] Также ожидается, что официальное сотрудничество с поставщиком увеличит приток новых клиентов по рекомендациям, охват новых секторов и/или возможности для совместного маркетинга. Все эти возможности способствуют расширению клиентской базы.

Основные затраты в этой схеме для ФУ связаны со временем и усилиями, потраченными на анализ и оценку поставщика, на ведение переговоров и заключение соглашения о партнерстве с поставщиком, которое должно быть тщательно согласовано, чтобы исключить двусмысленность в толковании положений о "дефолте" и "обратном выкупе". Прежде чем участвовать в схемах сотрудничества, важно провести анализ поставщиков, чтобы убедиться, что поставщики смогут при необходимости выкупить оборудование.

Основные расходы в этой схеме несет поставщик, который принимает на себя риск необходимости выкупа подержанного оборудования у покупателя в случае дефолта последнего. Хотя соглашение об обслуживании помогает уменьшить риск повреждения оборудования, поставщик несет риск того, что перепродажа оборудования окажется трудной или невозможной. Поэтому необходимо удостовериться, что выбранное для данной схемы оборудование может быть относительно легко демонтировано и изъято, что оно ликвидно и его стоимость на вторичном рынке оборудования относительно стабильна, что поставщик имеет опыт перепродажи такого подержанного оборудования, а побочные расходы (например, затраты на установку) невелики.

Поставщик предоставляет гарантию обратного выкупа с целью увеличения продаж и привлечения новых покупателей. Сотрудничество с ФУ делает поставщика более конкурентоспособным и побуждает покупателей с меньшей ликвидностью воспользоваться банковским финансированием. Давая гарантию выкупа, продавец избавляется от необходимости финансировать непосредственно покупателя.

Основные моменты, которые необходимо учесть

Успех схемы с соглашением об обратном выкупе зависит, прежде всего, от следующих факторов, которые должны быть детально проработаны еще до ее принятия.

ФУ и поставщик должны провести переговоры и согласовать детали официального соглашения, которое подробно описывает все аспекты схемы с обратным выкупом. Соглашение, помимо прочего, должно включать следующие пункты:

- описание схемы соглашения о выкупе, а также соответствующих процедур и процессов;

- четкое определение того, что составляет «дефолт» и какое событие запускает процедуру "обратного выкуп";

- четкое определение конкретного оборудования, которое может быть включено в конкретную схему;

- взаимные обязательства и ответственность каждой стороны;

- график исполнения обязательств в рамках сотрудничества;

- финансовые и рекламные обязательства обеих сторон.

Одним из наиболее важных предварительных условий для успеха схемы с обратным выкупом является опыт продаж поставщика на вторичном рынке подержанной техники и оборудования. ФУ должно убедиться, что поставщик сможет выкупить соответствующее оборудование, если и когда это будет необходимо. Должно быть четко определено, какое именно оборудование и станки могут участвовать в данной схеме, и выбраны только те, с которыми у поставщика есть опыт работы на рынке сбыта подержанного оборудования. Кроме того, необходимо четко разъяснить, какие именно объекты могут быть включены в схему (например, запчасти, техническое обслуживание, гарантии, опции и т.д.)

Как ФУ, так и поставщик обязаны продвигать и анонсировать среди своих целевых групп предложения о льготных кредитах, обеспеченных соглашением об обратном выкупе, используя определенные маркетинговые подходы. Действия ФУ и поставщика должны быть скоординированы, чтобы обеспечить регулярный обмен информацией и целевой подход к потенциальным клиентам.

Страховые компании на многих рынках не страхуют промышленное оборудование/оборудование из-за отсутствия опыта работы в этой области. Введение в схему страхования могло бы стать альтернативным решением проблемы в случае ненадлежащего обращения/повреждения приобретенного оборудования. Если страхование недоступно, уменьшить риск ненадлежащего использования или повреждения оборудования помогает включение в договор положения об обязательстве для потенциальных покупателей обращаться за обслуживанием/ремонтом только к поставщику оборудования с включением платы за обслуживание в сумму кредита. g суммы первоначального взноса

Сумма первоначального взноса (предоплаты) в схеме обратного выкупа служит для покрытия издержек поставщика на случай, если придется "выкупать" (изымать) и перепродавать оборудование и нести расходы на его ремонт и амортизацию. Сумма обязательного первоначального взноса должна быть тщательно рассчитана так, чтобы она была достаточно высокой, чтобы компенсировать поставщику риск срочного обратного выкупа оборудования, но и не слишком высокой, чтобы не отпугнуть покупателей, особенно тех, у кого есть проблемы с ликвидностью. Таким образом, необходимо внимательно подойти к определению минимального размера первоначального взноса с учетом покупательского спроса, рыночной конкуренции, амортизации оборудования и его продажной стоимости на вторичном рынке, суммы и срока кредита, а также опыта работы поставщика на вторичном рынке оборудования.

[1] Поставщики, с которыми ФУ имеют соглашения об обратном выкупе, должны быть включены в периодический мониторинг и оценку рисков в соответствии с политикой ФУ по рискам.