Что такое «финансовая доступность» и почему эта тема столь важна?

Согласно определению Всемирного банка, финансовая доступность означает, что физические и юридические лица имеют доступ к полезным и доступным финансовым продуктам и услугам, отвечающим их потребностям: к операциям, платежам, сбережениям, кредитам и страхованию, которые предоставляются ответственным и устойчивым способом.1

Наличие какой-либо формы «текущего счета» является первым шагом к более широкой финансовой доступности. Использовать текущий счет для хранения, отправки и получения денег безопаснее, быстрее и эффективнее, чем хранить деньги под подушкой, бегать с сумкой наличных или просить кого-то перевезти для них наличные.

Доступ к удобным, доступным и безопасным финансовым услугам экономит время и силы и позволяет более эффективно использовать время и ресурсы. Наличие таких финансовых услуг также позволяет делать вещи, которые раньше были невозможны, например, оформить страховой полис.

На этом фоне финансовая доступность была определена как фактор, способствующий достижению ряда Целей Устойчивого Развития, сформулированных Организацией Объединенных Наций (ООН). Среди прочего, доступ к финансовым услугам может способствовать созданию рабочих мест и экономическому росту, внедрению «зеленых» технологий, сокращению отходов и повышению качества образования.2

Согласно проведенным оценкам, в настоящее время 1,7 миллиарда взрослого населения не охвачены банковскими услугами.3 Что касается малых и средних предприятий (МСП), то, по оценкам Глобального партнерства за финансовую доступность (the Global Partnership for Financial Inclusion), из 400 миллионов МСП около половины (от 180 до 220 миллионов) все еще имеют неудовлетворенные потребности в финансировании. Объем этого спроса на кредиты составляет от 2,1 до 2,6 триллиона долл. США.4

Если говорить коротко, эффективное банковское обслуживание не охваченного или частично охваченного банковскими услугами населения и МСП способствует ускорению развития.

Обслуживание этой части населения и МСП также открывает огромные возможности для бизнеса.

Что же мешает развитию финансовой доступности?

Финансовую доступность ограничивает целый ряд факторов, включая факторы на стороне спроса и предложения. Наиболее типичные проблемы перечислены в таблице:

|

Точка зрения поставщиков финансовых услуг |

Точка зрения тех, кто не(до)охвачен банковскими услугами, особенно, МСП |

|

Эта клиентская группа не стоит наших усилий (слишком низкая потенциальная доходность / есть другие, более привлекательные возможности) |

Предлагаемые услуги слишком дорогие |

|

Работа с этой целевой группой слишком трудозатратная и отнимает много времени |

Предлагаемые услуги бесполезны /не удовлетворяют моим потребностям |

|

Данная клиентская группа слишком далеко расположена и/или сильно разбросана |

Услуги трудно получить (слишком далеко, требуется слишком много усилий, чтобы получить) |

|

Данная клиентская группа не отвечает требованиям к документации |

Предлагаемые услуги сложны для понимания |

|

Данную клиентскую группу трудно понять, информация по кредитной истории отсутствует/недостаточная |

Я не соответствую требованиям (по документации, обеспечению) и часто не понимаю, что хочет ФУ |

|

Клиентская группа не отвечает требованиям к обеспечению |

Услуги часто предлагаются не вызывающими доверие или неизвестными источниками |

Хотя описанные выше факторы в принципе затрудняют финансовую доступность, они особенно актуальны для МСП, поскольку МСП из-за своего размера и сравнительно более высоких требований к финансированию попадают в другую категорию, в отличие от обычных потребителей или микро- и (очень) малых предприятий (ММП). Потребители и ММП, как правило, составляют однородные целевые группы. Подобно мелким потребителям, большинство ММП имеют довольно схожие профиль и потребности. Поэтому для этих целевых групп сравнительно легко определить подходящий подход, процедуры и продукты и добиться их широкого охвата при поддержке новых современных технологий.

Стоит отметить, что за последние годы достигнут существенный прогресс в обеспечении финансовой доступности, во многом благодаря техническим инновациям, которые позволяют собирать и обрабатывать огромные объемы данных, что в прошлом было мало осуществимо. Решающую роль в этом процессе играют новые коммуникационные технологии, такие как смартфоны и цифровые средства сбора, управления, обработки и анализа больших объемов данных. В мире число людей, не охваченных банковскими услугами, сократилось с 2 млрд. в 2011 году до 1,7 млрд. в 2017 году. Доля взрослого населения, имеющего счет банке, увеличилась с 51% до 69% за период с 2011 по 2017 год (с учетом мобильных денежных счетов), и 54% взрослого населения считаются финансово устойчивыми (т.е. в состоянии в течение месяца привлечь средства в размере 1/20 ВНД на душу населения).5

Новые технологии как движущий фактор финансовой доступности

Новые технологии, несомненно, играют важную роль в обеспечении быстрого роста финансовой доступности. По данным «Финдекс», 65% от 1,7 миллиарда не охваченных банковскими услугами взрослых, имеют мобильный телефон, и 25% - доступ к интернету и мобильный телефон. Количество цифровых платежей возросло с 41% в 2014 году до 52% в 2017 году, и этот рост идет быстрее, чем растет число держателей счетов.6

52% взрослых, то есть 76% держателей счетов, совершили или получили хотя бы один цифровой платеж за последние 12 месяцев (в развивающихся экономиках - 44% взрослого населения). Охват мобильными и интернет-услугами также заслуживает внимания (всемирный опрос Института Гэллапа 2017, по данных базы Финдекс): в странах с высоким уровнем дохода 93% взрослых имеют мобильный телефон, 82% - доступ в Интернет и мобильный телефон. Для сравнения, в развивающихся странах значительный процент - 79% имеют мобильный телефон и 40% - доступ к Интернету и мобильный телефон.7

Новые технологии позволяют решить некоторые старые проблемы и разработать новые бизнес-модели. Например, благодаря мобильным телефонам расстояние и затраты, связанные с обслуживанием рассредоточенного целевого сегмента с низким объемом на каждого клиента, перестают быть препятствием, и обслуживание таких клиентов становится не только осуществимым, но и весьма прибыльным. Использование «альтернативных механизмов кредитного скоринга» и «нетрадиционных источников информации» (например, данных, хранящихся в мобильных телефонах) для оценки рисков, в сочетании с новыми технологиями, позволяющими сравнительно недорого хранить и обрабатывать данные, помогает решить проблемы информационной асимметрии и нехватки обеспечения, которые обычно присущи клиентским группам с ограниченным или недостаточно надежным документированием данных.

По мере развития новых технологий развиваются и новые бизнес-модели.

Примеры включают в себя:

- Кредитование peer-to-peer (P2P), т.е. кредитование физических лиц физическими лицами (или между малыми предприятиями) напрямую, без посредничества финансового учреждения (ФУ). Как правило, поиск подходящего кредитора или заемщика обеспечивается через онлайн-услугу.

- Краудфандинг, т.е. привлечение небольших сумм от большого числа людей для финансирования (нового) предприятия - через социальные сети/вебсайты, где кредитор и заемщик (инвестор и предприниматель) могут устанавливать контакты.

- Технология блокчейн, т.е. цифровой журнал транзакций, где транзакции (например, по операциям в криптовалюте) регистрируются в хронологическом порядке; параметры транзакций публичны.

- Смарт-контракты, т.е. самозавершаемые контракты, в которых условия соглашения между покупателем и продавцом напрямую записываются в строки кода. Код и содержащиеся в нем соглашения доступны через децентрализованную сеть блокчейн; транзакции являются отслеживаемыми, прозрачными и необратимыми.

- Платформы электронной коммерции, т.е. платформы, позволяющие проводить коммерческие сделки в онлайн-режиме.

Новые технологии и новые бизнес-модели - панацея?

Новые технологии и новые бизнес-модели играют важную роль в повышении финансовой доступности. Но на сегодня большинство финтех-моделей кредитования оказались пригодными лишь для сравнительно небольших сумм, т.е. для потребительского кредитования и кредитования совсем небольших (микро) предприятий, но не для крупных сумм и верхнего сегмента МСП. Кроме того, на практике некоторые модели оказались не столь устойчивыми, как ожидалось: это привело к большому числу просрочек, что негативно сказалось на кредитных историях физических лиц и предприятий и т. д. (например, в Африке). Ряд платформ (например, в Китае) и блокчейнов обанкротились или свернули свою работу из-за ошибок в управлении, мошеннических действий или взлома. Еще важнее то, что многие предложения не отвечают фактическим потребностям физических лиц и, особенно, малых предприятий. То есть типовые продукты часто не соответствуют потребностям бизнеса, так как суммы слишком малы или велики, а сроки погашения слишком короткие или длинные, и т. д.

А что же малые и средние предприятия (МСП)?

В сравнении с потребительскими кредитами и кредитами для ММП, МСП нуждаются в более крупных суммах. Это само по себе меняет профиль риска и влияет на условия, на которых поставщики финансовых услуг готовы предоставлять финансирование. В отличие от потребителей или ММП, МСП зачастую нуждаются в более индивидуально адаптированных продуктах, поэтому полностью стандартизированный подход и типовые продукты не всегда могут удовлетворить их фактические потребности. Вместе с тем, многие МСП все еще имеют схожие с ММП характеристики в том, что касается прозрачности, надежности документации, документально оформленных активов и наличия залогового обеспечении. Все это тоже влияет на профиль риска и на выбор подходящей технологии для оценки кредитоспособности МСП, обратившихся за кредитом. МСП, как правило, отличаются многообразием, то есть как целевая группа они не столь однородны, как микро и нижний сегмент малого бизнеса. Поэтому технологии, успешно применяемые к потребительским кредитам или ММП, часто не подходят для МСП. И то же самое можно сказать о многих новых технологиях и бизнес-моделях.

Так что на сегодняшний день кредитование МСП на основе денежных потоков - то есть исходя из принципа «знай своего клиента», истинного понимания фактических денежных потоков, фактических активов, прибыли, истории и планов бизнеса - представляется пока наиболее надежной и устойчивой моделью, пусть даже не самой дешевой и простой в реализации. А благодаря новым технологиям, этот подход, несомненно, станет привлекательным для финансовых организаций. С помощью новых технологий можно снизить затраты, связанные, например, со сбором, хранением и обработкой данных, а также затраты на обслуживание и более широкое привлечение клиентов МСП.

Тем не менее, просто предлагая цифровые услуги или используя новые бизнес-модели, мы не можем решить все фундаментальные проблемы. По-прежнему нерешенными остаются проблемы, связанные с низкой финансовой грамотностью/отсутствием финансового ноу-хау у физических лиц и МСП, с вопросами защиты прав потребителей, с другими пробелами в нормативно-правовом поле, с отсутствием ноу-хау у финансовых учреждений в том, как оценивать МСП и предлагать финансирование, адаптированное к потребностям МСП. Также остается проблема нехватки долгосрочных кредитных ресурсов, в идеале, в местной валюте, чтобы иметь возможность предлагать МСП (инвестиционное) финансирование под индивидуальные потребности. И как раз в решении этих вопросов определенную роль могут сыграть правительства, международные финансовые институты (МФИ) и другие международные организации.

Роль государства, международных финансовых институтов и других организаций

Чтобы ускорить развитие ММСП в принципе, необходимо выполнить ряд условий и требований. Это включает в себя создание среды, в которой новые технологии и новые бизнес-модели могли бы устойчиво и эффективно работать, одновременно повышая фактическую финансовую доступность.

И задача по созданию необходимых условий лежит на политиках и законодателях. Требования и условия, необходимые для расширения финансовой доступности, в первую очередь, включают:

- наличие законодательного регулирования, допускающего альтернативное финансирование, но при этом обеспечивающего защиту прав потребителя и финансовую стабильность;

- функционирующие бюро кредитных историй/информационную инфраструктуру, необходимую для поддержки оценки кредитного риска / хранения информации о кредитных историях / предоставления доступа к кредитным историям;

- государственную поддержку: государственные (в идеале, частно-государственные) механизмы разделения рисков, например, гарантийные схемы, частно-государственные акционерные фонды; проведение кампаний по повышению финансовой грамотности и т.д.

МФИ и другие организации могут сыграть важную роль, оказывая поддержку правительствам в создании необходимых условий для расширения финансовой доступности для физических лиц и ММСП путем:

- оказания поддержки законодателям и правительствам в формировании необходимой законодательной среды и механизмов разделения рисков;

- определения стандартов Управления социальной эффективностью (Social performance management (SPM));

- поддержки в создании функционирующих бюро кредитных историй / информационной инфраструктуры;

- поддержки инициатив по повышению финансовой грамотности.

Кроме того, конкретно МФИ могут сыграть решающую роль путем предоставления ФУ долгосрочных кредитных ресурсов (в идеале, в местной валюте) для финансирования МСП и технической помощи для расширения ноу-хау ФУ в вопросах адаптации услуг к потребностям МСП.

Роль Региональной программы малого бизнеса (RSBP) в Центральной Азии в расширении финансовой доступности

Программа RSBP была создана при поддержке ЕБРР и Европейского Союза с целью расширения ноу-хау финансовых учреждений в сфере финансирования ММСП и поощрения использования цифровых средств (новых технологий) в коммуникации и обучении. В частности, с целью улучшить работу ФУ с малым бизнесом RSBP предлагает финансовым учреждениям Центральной Азии очное обучение (по определенным темам) и доступ к информации и обучению в режиме онлайн. Делая основной упор на развитие и использование платформы для передачи и обмена информацией, RSBP также способствует переходу ФУ в Центральной Азии к новым технологиям.

Тем самым RSBP способствуют расширению финансовой доступности МСП, а также освоению новых технологий в финансовых секторах Центральной Азии.

[2] Цели устойчивого развития ООН

[3] https://globalfindex.worldbank.org/

[4] GPFI Report Alternative Data Transforming SME Finance.pdf

[5] GNI p.c. stands for Gross National Income per capita

[6] https://globalfindex.worldbank.org/

[7] Mobile Tech Spurs Financial Inclusion in Developing Nations

Видео #1: Гендерное равенство

Видео #2: Женский рынок - возможность для финансовых организаций

Видео #3: Равные возможности в бизнесе для женщин и мужчин

Видео #4: Финансирование женщин в бизнесе

Видео #5: Женщина и мужчина - равные возможности для обслуживания

Видео #6: Что значит гендерное равенство для мужчин

Видео #7: Организации на пути к достижению гендерного равенства

Мир обучения меняется

Финансовые институты приспосабливаются к новым реалиям. Быстрый прогресс ИТ-технологий и цифровизация вносят свои коррективы в бизнес-модели и методы работы поставщиков финансовых услуг. Подходы, которые в течение многих лет гарантировали успех в банковском бизнесе, теперь устаревают или, как минимум, подвергаются пересмотру.

Вследствие цифровизации меняются потребности финансовых учреждений к качеству сотрудников и требования к их обучению. В этой статье мы затронем лишь некоторые аспекты этого влияния на обучение.

Возрастающая роль функции управления персоналом, как стратегического бизнес-драйвера

Правильно подобранный персонал является ключевой движущей силой в обеспечении надежности и устойчивости деятельности финансовых учреждений. В связи с этим первоочередными задачами становятся постоянная оценка квалификации персонала, определение кадровых потребностей (не только в отношении численности, но и уровня квалификации и проч.), развитие и обучения персонала. В условиях меняющей среды, в которой работают финансовые институты, значение этих аспектов непрерывно возрастает. Вследствие цифровизации и автоматизации процессов, некоторые классические должностные функции утрачивают свою актуальность. Вместе с тем, цифровизация порождает потребность в новых должностных функциях, в новых навыках и новых людях: в людях, которые могут использовать возможности цифровизации, и в людях, которые могут выполнять работу, которая не может быть автоматизирована, например, разработка совместно с бизнес-клиентами индивидуальных продуктовых решений. Всё это оказывает существенное влияние на то, какие люди нужны и как их следует обучать. Таким образом, значение функций управления кадрами в целом, а также развития и обучения персонала, в частности, как стратегических бизнес-драйверов, возрастает и приобретает ключевое значение для стабильного успеха финансовых учреждений.

Как обеспечить сохранение знаний и ноу-хау в финансовом учреждении

В идеале, процесс освоения новых и сохранения имеющихся знаний должен быть непрерывным. Это касается как физического лица, так и финансового учреждения (или любого другого учреждения) в целом. Как показывает практика, при переходе на новую должность в рамках одного учреждения или в результате увольнения знания опытного персонала могут быть утеряны. На практике, «дыры», возникающие после ухода специалистов, – гораздо более распространенная проблема, чем можно предположить.

Иными словами, для наращивания и сохранения базы знаний и ноу-хау необходимо внедрить процессы, обеспечивающие обновление и сохранение ноу-хау. Это включает в себя меры, направленные на повышение или хотя бы поддержание имеющейся квалификации у сотрудников, а также на внедрение процессов, обеспечивающих развитие и сохранение ноу-хау в учреждении в целом, например, путем своевременного создания кадровых резервов или специализированных курсов для обновления знаний персонала. Кроме того, учреждения подходят к вопросам кадрового потенциала более стратегически, нежели раньше. Требования к персоналу смещаются в сторону более высококвалифицированных сотрудников. Помимо прочего, растет скорость, с которой меняются фактические требования к должностным обязанностям.

Все это означает, что учреждениям необходимо уделять больше внимания отбору, обучению и развитию персонала. Особое внимание следует уделить тому, чему обучать и когда обучать. Обучение персонала может быть довольно затратным делом, поэтому включать в обучение сотрудников такие темы или процессы, которые не нужны в их работе сегодня или в ближайшем будущем, неэффективно. Обучение сотрудников новым функциям не так просто (если вообще возможно), как может показаться на первый взгляд. А после обучения сотрудников, важно задействовать системные инструменты их удержания, например система планирования и развития карьеры, система аттестации, оплаты труды, продвижения и т.д., поскольку заменить сотрудника в случае его ухода будет нелегко.

Эффективное обучение

Формы обучения сотрудников также меняются. При том, что очная, индивидуальная подготовка и коучинг остаются предпочтительными опциями для получения и оттачивания новых навыков, простая передача информации и знаний может быть выполнена более эффективно и менее затратно посредством онлайн-обучения. А молодое поколение уже привычно пользуется смартфонами и другими цифровыми средствами для получения информации, обучения и даже для отработки новых навыков с помощью интерактивных онлайн-программ. И наконец, учреждениям необходимо найти способы обучения персонала не в ущерб достижению бизнес-целей. Это означает, что учебные занятия должны быть сравнительно короткими и легко совмещаться с работой. Также целесообразно сочетать теоретическое и практическое обучения без отрыва от рабочего процесса: не только потому, что обучаемый сможет больше времени проводить на работе, но и потому, что приобретенные новые знания / ноу-хау смогут сразу применяться непосредственно на практике.

Итак, суммируя вышесказанное, мы можем выделить наиболее важные моменты:

- Обучение «точно в срок»: для максимальной эффективности обучение должно проводиться в нужный момент времени в соответствии с фактическими потребностями работы;

- Онлайн-обучение: сразу после внедрения онлайн-обучения, оно позволит передавать знания и информацию экономически малозатратным и эффективным способом. Как минимум, часть классических учебных тем, которые в первую очередь должны пройти новые сотрудники, можно эффективно перевести в формат онлайн-обучения. Например, это могут быть темы, связанные с корпоративными принципами, базовые учебные материалы по привлечению, обслуживанию, финансированию клиентов и тому подобное. Также как и IT-технологии, на рынке постоянно появляются новые виды и инструменты создания и применения онлайн-обучения, которые открывают новые возможности обучения персонала.

- Игровой формат обучения (или игрофикация): этот формат тесно связан с вышеизложенным; интерактивные онлайн-игры могут использоваться для развития и отработки новых навыков;

- Учебные блоки должны быть короткими: это более рационально и позволит совмещать обучение с работой, не снижая эффективности ни того, ни другого;

- Гибридное обучение и коучинг на рабочем месте: комбинация онлайн-обучения, возможно, очного обучения и обучения на рабочем месте, который позволяет применять вновь приобретенные знания / ноу-хау непосредственно на практике. Такая форма обучения доказала свою эффективность с точки зрения успеха учащегося, позволяя при этом контролировать затраты и отсутствие на рабочем месте.

Помимо привлечения внешних тренеров, некоторые финансовые учреждения создают собственные корпоративные университеты, учебные центры или, как минимум, делегируют функции конкретным специалистам. Относительно недавно финансовые учреждения начали использовать средства онлайн-обучения в дополнение к другим формам обучения.

Роль и значение тренеров-экспертов

Тренеров, работающих в финансовых учреждениях, можно разбить на следующие группы:

- Корпоративные тренеры, т.е. внутренние инструкторы, сотрудники, которые администрируют и реализуют тренинговые программы на общие темы (например, «Корпоративная культура банка», «Деловое общение», «Управление временем», «Эффективные продажи» и т. д.). Основная функция тренера/кадрового сотрудника этого типа - это организация, планирование и проведение обучения. Стоит обратить внимание на то, что эта функция может также включать в себя организационную подготовку для возможности участия сотрудников в учебных онлайн-мероприятиях и иных мероприятиях.

- Тренеры-эксперты: это специалисты конкретного подразделения учреждения (например, подразделения МСП). Тренеры-эксперты обучают других тому, что хорошо знают и умеют делать сами в силу своего профессионального опыта и досконального знания предмета. Для этих тренеров функция обучения/коучинга обычно является дополнительной к их основным обязанностям, связанным с их повседневной профессиональной деятельностью. Роль тренеров-экспертов также могут выполнять внешние эксперты, специально приглашенные для обмена специфическими знаниями.

- Эксперты по разработке онлайн-обучения: это специалисты, которые могут преобразовать соответствующие учебные или информационные материалы в интерактивное онлайн-обучение.

Хотя каждая форма обучения и тип тренера имеет свои преимущества и недостатки в отношении экономичности, эффективности передачи знаний и/или развития навыков, стоит отметить, что ни корпоративные университеты или иные курсы, ни онлайн-обучение - по крайней мере, в обозримом будущем - не смогут по своему воздействию и эффективности заменить тренеров-экспертов.

Обучение непосредственно у эксперта всегда было одним из лучших способов получения знаний и ноу-хау.

Поэтому сейчас мы перейдем к некоторым методам идентификации, подготовки и развития тренеров-экспертов, то есть тренеров, которые обладают глубокими знаниями в соответствующей области, имеют практический опыт работы в этой области и способны передать свои знания/ноу-хау другим и обучить их практическим навыкам. Обратите внимание на то, что мы выделили три отдельных требования: (теоретические) знания, (практические) навыки и ноу-хау и умение обучать, т.е. успешно и эффективно передавать эти знания и ноу-хау другим людям. Найти сотрудников, которые бы обладали всеми тремя качествами, не так просто, как может показаться. Не всякий, кто умеет что-то делать, способен столь же хорошо научить этому другого. С другой стороны, те, кто умеют хорошо обучать, не всегда достаточно глубоко владеют знаниями и ноу-хау. Поэтому необходимо сосредоточиться на проверке наличия и тестировании всех трех качеств.

На практике различные финансовые учреждения используют разные подходы к «выращиванию» собственных тренеров-экспертов.

Подходящие кандидаты

Подходящий внутренний тренер-эксперт - это сотрудник, который, помимо глубоких технических знаний и практического опыта, обладает талантом передавать эти знания и ноу-хау другим, а также разделяет корпоративные ценности финансового учреждения, понимает его философию, знаком с общей стратегией учреждения и готов следовать ей. Поскольку, в идеале, тренер-эксперт не только проводит обучение, но и разрабатывает учебные программы, его идеи и моральные ценности, мотивация и отношение к событиям и людям должны соответствовать тем, что приняты в организации, поскольку в процессе обучения тренеры фактически представляют учреждение. При отборе и подготовке таких специалистов, помимо проверки технических знаний, навыков и таланта в обучении, особое внимание следует уделить тому, как они интерпретируют ценности и корпоративную культуру учреждения, их лояльности и отношению к стратегии учреждения.

Главный фокус при выборе внутренних тренеров-экспертов

Термин тренер предполагает, что в идеале такой эксперт способен не только проводить обучение, но также обладает знаниями и навыками для разработки учебных программ. Однако финансовые учреждения часто сталкиваются с ситуацией, когда корпоративному тренеру, обладающему общими навыками преподавания, зачастую не хватает узкоспециальных знаний и опыта по таким тематикам, как, например, отличительные особенности анализа МСП и микропредприятий. Вместе с тем, если мы планируем привлечь в качестве тренера, например, эксперта по МСП, мы можем столкнуться с ситуацией, когда превосходный профессионал не может быть хорошим тренером в силу личностных особенностей. Иными словами, в дополнение к проверке технических знаний, финансовые учреждения должны выбирать тренеров по способности обучать других и разрабатывать учебные программы. Это также подразумевает способность проводить аудиторное обучение и в идеале - обучение на рабочем месте.

Основные задачи внутреннего тренера-эксперта

Диапазон задач тренера-эксперта может варьироваться в зависимости от того, как обучение организовано в конкретном учреждении. Типичные задачи тренера-эксперта включают следующие:

- Определение потребностей персонала в обучении, проведение предварительного тестирования знаний

- Сбор идей и планирование учебных курсов и программ

- Сбор, изучение и обработка данных для разработки/совершенствования учебных модулей/курсов/программ

- Разработка учебных курсов/программ, включая их тестирование и адаптацию, при необходимости

- Создание сбалансированных учебных программ, включая разработку учебных материалов, слайдов, раздаточных материалов, заданий и упражнений для консолидации знаний и развития навыков (учебных кейсов, ролевых игр, материалов для дискуссии и т.д.).

- Проведение семинаров, тренингов, рабочих групп

- Коучинг (наставничество) для персонала непосредственно на рабочем месте

- Поддержка после завершения обучения. В идеале - тренер либо предоставляет материал для переработки в учебные онлайн-курсы, либо самостоятельно перерабатывает материал для использования в онлайн-обучении.

Отбор кандидатов на должность тренера-эксперта

Как правило, кандидатов на роль тренера-эксперта отбирают руководители, которые наблюдают за тем, как те проводят обучение других сотрудников на рабочем месте. Также это могут делать руководители учреждения, поздразделений и/или сотрудники HR-подразделений в процессе аттестаций персонала. Еще один эффективный метод – объявить внутренний конкурс на должность тренера и провести отбор из числа собственных сотрудников. Как и большинство других профессий, хороший преподаватель – это скорее призвание, чем профессия, поэтому, как правило, на эту должность лучше всего подходят добровольцы, которые сами любят преподавать, даже если они еще не приобрели необходимых дидактических и прочих техник, навыков.

Сотрудник, претендующий на должность тренера-эксперта, должен стабильно демонстрировать превосходные технические знания по предмету в дополнение к таланту в обучении.

После первичной идентификации кандидатов по результатам оценки их технических знаний, опыта и общей готовности к преподаванию, следует провести второй этап отбора кандидатов путем тщательного анализа прошлых результатов аттестации, выполнения ключевых показателей эффективности, а также, путем интервью или даже с помощью центров оценки и отбора. Критерии оценки должны непременно включать критерии, связанные с мотивацией (интересом) кандидата и его способностью к обучению других.

Личностные характеристики подходящих кандидатов

Не все технически подкованные профессионалы автоматически являются хорошими преподавателями/тренерами. Подходящие кандидаты должны обладать следующими качествами:

- Внутренняя мотивация и желание помогать другим получать новые знания/ноу-хау, развивать навыки

- Харизматичность, позволяющая расположить к себе обучаемых

- Позитивное отношение к учащимся

- Хорошие коммуникативные навыки, способность четко, лаконично, структурировано и в доступной форме излагать свои мысли

- Способность логически структурировать информацию

- Эмпатия, то есть способность к сопереживанию, способность поставить себя в положение другого и широта взглядов, которая помогает понять проблемы, с которыми сталкиваются учащиеся

- Готовность и умение разрабатывать и внедрять учебные программы, организовывать и проводить обучение

- Владение техническими знаниями и ноу хау, по которым требуется проводить обучение

Необходимые навыки

Идеальный тренер должен обладать хорошими навыками разработки методических материалов и непосредственно преподавания/проведения тренингов и коучинга.

Помимо глубоких предметных знаний, тренер-эксперт должен иметь:

- Методические компетенции, подразумевающие способность структурировать контент (информацию/навыки/и т.д.) и облекать их в конкретную учебную и/или учебную программу;

- Компетенции в обучении, то есть способность эффективно передавать или расширять знания, ноу-хау и помогать закреплять навыки.

Подготовка тренера-эксперта

В большинстве случаев кандидаты, идентифицированные на позицию тренера-эксперта – это специалисты, которые обладают всем необходимым, чтобы в будущем стать тренером-экспертом. Найти специалиста, который уже является готовым тренером, можно только в исключительно редких случаях. Независимо от наличия технических знаний в определенной области, разработка и организация обучения требует определенных навыков и ноу-хау. Иными словами, искусство обучения – это отдельная область знаний. Чтобы стать действительно хорошим тренером, тренер должен также нарабатывать опыт в области обучения.

У большинства выявленных кандидатов будет отмечаться талант к тому, чтобы развивать необходимые навыки и ноу-хау, но у них все еще не будет знаний, опыта и навыков в области обучения как такового. Самый простой способ приобрести необходимый опыт - это дать возможность подходящим кандидатам пройти программу подготовки тренеров, где они научатся тому, как обучать других, как организовать обучение и как разрабатывать учебные материалы и курсы. Их обучение должно сочетаться с живой практикой, т.е. участие в обучении под руководством опытного тренера, например выполенение ряда заданий, связанных с планированием времени/преподаванием. Структура, содержание и продолжительность программы подготовки тренера (включая коучинг) могут различаться в зависимости от задач, которые будут поставлены перед конкретным тренером, от предпочтений учреждения и т.д. Но определенные базовые тренерские навыки обязательно должны быть включен в программу подготовки. Ниже приводится пример такой программы.

После завершения начальной подготовки в качестве тренера тренеры-эксперты смогут продолжить постепенно совершенствовать и развивать свой тренерский опыт.

Пример программы обучения тренеров

Банк решил провести обучающий курс для своих тренеров. Данный курс будет включать изучение базовых инструментов обучения взрослой аудитории, групповые упражнения, задания на развитие навыков и компетенций, а также изучение методик обучения тренеров, в основе которых лежат современные концепции.

В приведенной ниже таблице перечислены несколько модулей, которые могут войти в данный интенсивный учебный курс:

|

Возможные модули |

|

|

1 |

Базовые принципы обучения взрослых |

|

2 |

Планирование обучающих мероприятий |

|

3 |

Постановка целей и задач обучения |

|

4 |

Разработка семинаров/тренингов/рабочих групп |

|

5 |

Формы обучения и методы проведения тренинга |

|

6 |

Развитие презентационных навыков тренера |

|

7 |

Использование разнообразных форм активности в тренинге |

|

8 |

Работа с аудиторией (удержание внимания, управление сложными участниками, работа с сопротивлением аудитории, работа с вопросами-ответами участников |

|

9 |

Особенности проведения тренинга |

|

10 |

Инструменты сопровождения до и после проведения тренинга |

Следует иметь в виду, что учебное мероприятие всегда должно готовиться с учетом: (а) ориентации на целевую аудиторию; (б) научно обоснованного подхода к образовательному процессу; (c) системы взаимодействия учитель-ученик; (d) критериев оценки результатов обучения; (e) современных методов обучения, в том числе, когда и как их использовать.

Обучение на рабочем месте

После прохождения интенсивного курса обучения важно поставить цели и составить планы тренеру-эксперту по отработке полученных знаний и навыков на практике. На начальном этапе это должно происходить под руководством опытного тренера-наставника. Это будет способствовать дальнейшему закреплению полученных навыков на практике в контролируемой среде. Это также поможет избежать ошибочного понимания концепций обучения и т. д., укоренения неверной практики, а также придаст уверенности начинающему тренеру в применении полученных ноу-хау. На практике помощь в разработке учебных мероприятий начинающему тренеру будет оказывать тренер-наставник, имеющий солидный опыт. Он также будет присутствовать в аудитории во время тренинга, который проводит начинающий тренер. По окончании тренинга тренер-наставник даст подробную обратную связь. Именно обсуждение результатов, наиболее и наименее успешных моментов в работе нового тренера поможет ему в дальнейшем развитии и оттачивании своих тренерских навыков. Обсуждение в основном будет касаться конкретных ситуаций, трудностей, нестандартных реакций студентов и т.д.

Последующий процесс обучения тренера должен носить циклический характер – практика–теория–практика–теория – так же, как обучение любых других сотрудников.

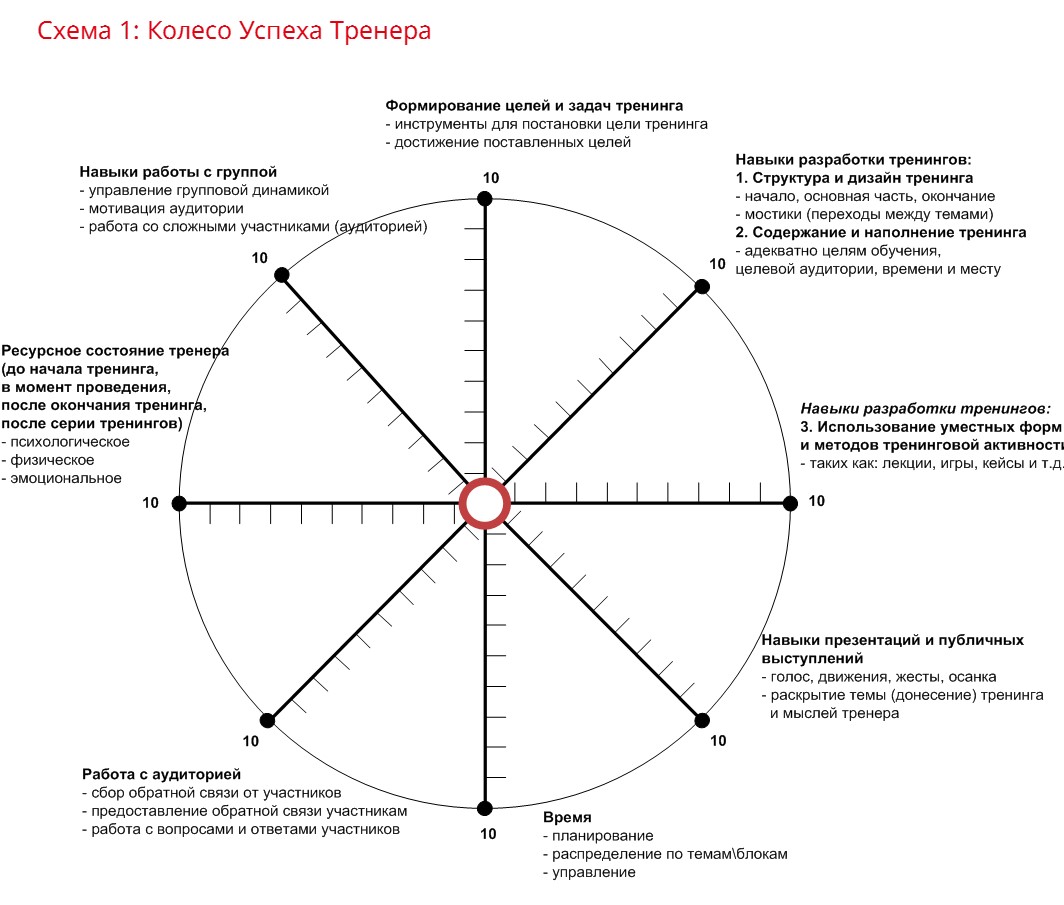

Колесо Успеха Тренера (Схема 1) отражает те области знаний, компетенций и навыков, которые должны развивать и укреплять тренеры-эксперты:

Совершенствование и сохранение профессиональной компетенции тренеров

Есть еще один аспект, заслуживающий особого внимания. В целях сохранения, совершенствования и дальнейшего развития технических знаний, ноу-хау и опыта у тренера-эксперта крайне важно, чтобы такие тренеры продолжали вести свою обычную профессиональную деятельность «в поле» и лишь часть своего рабочего времени тратили на обучение других. Иначе существует большой риск того, что их техническая квалификация в соответствующей области (областях) может быть утрачена. В идеале, уровень информированности и профессиональной компетенции тренеров-экспертов должен быть выше, чем у студентов. Вместе с тем, тренеры-эксперты должны проводить достаточно много обучающих мероприятий, чтобы не терять практических навыков и продолжать развивать свои тренерские компетенции. Понятно, что это в свою очередь подразумевает и собственное регулярное теоретическое и практическое обучение, например обучение на «тренингах для тренеров».

В целях оптимизации системы тренеров-экспертов, рабочие планы и планы карьерного роста для этих сотрудников должны учитывать эти моменты и предусматривать их собственное регулярное обучение в качестве тренеров, выполнение связанных с тренерской работой задач, работу «в поле» и обучение техническим аспектам «в поле» с целью повышения профессиональной квалификации в своей области для сохранения и углубления навыков и знаний. Финансовым учреждениям также рекомендуется своевременно подумать о создании пула резервных тренеров-экспертов для обеспечения бесперебойной работы в случае потери тренера.